ESG không còn là xu hướng — đó là điều kiện để tồn tại trong chuỗi cung ứng toàn cầu

Nếu ba năm trước, ESG (Environment – Social – Governance) còn được xem là “điểm cộng” giúp doanh nghiệp trông chuyên nghiệp hơn trong mắt đối tác, thì hiện nay ESG đã trở thành yêu cầu bắt buộc trong hồ sơ đấu thầu của nhiều tập đoàn đa quốc gia, điều kiện tiên quyết để tiếp cận vốn vay xanh, và là tiêu chí sàng lọc nhà cung cấp của các thương hiệu lớn tại EU, Mỹ, Nhật Bản. Các nhà mua hàng quốc tế ngày càng yêu cầu nhà cung cấp Việt Nam cung cấp báo cáo ESG, điểm số EcoVadis, hoặc bằng chứng tuân thủ SMETA như một điều kiện để duy trì đơn hàng.

Trong khi đó, phần lớn doanh nghiệp Việt Nam — đặc biệt là doanh nghiệp vừa và nhỏ — vẫn hiểu ESG một cách mơ hồ: nghĩ rằng ESG là “làm từ thiện”, là “gắn pin mặt trời”, hoặc đơn giản là một bộ hồ sơ cần hoàn thành khi có yêu cầu từ khách hàng. Cách hiểu này khiến doanh nghiệp bỏ lỡ giá trị thực sự của ESG: một hệ thống quản trị giúp giảm rủi ro vận hành, tối ưu chi phí năng lượng và nguyên vật liệu, đồng thời mở ra cơ hội tiếp cận thị trường và nguồn vốn mà đối thủ chưa chuẩn bị kịp.

ESG là gì, và doanh nghiệp cần chuẩn bị những gì?

ESG là khung đánh giá doanh nghiệp dựa trên ba trụ cột:

- Environment (Môi trường) — Quản lý phát thải khí nhà kính, sử dụng năng lượng và nước, xử lý chất thải, đa dạng sinh học.

- Social (Xã hội) — Điều kiện lao động, an toàn sức khỏe nghề nghiệp, đào tạo nhân viên, quan hệ cộng đồng, chuỗi cung ứng có trách nhiệm.

- Governance (Quản trị) — Minh bạch tài chính, đạo đức kinh doanh, phòng chống tham nhũng, quản trị rủi ro.

Khác với ISO (tập trung vào hệ thống quản lý theo từng lĩnh vực cụ thể), ESG là một khung đánh giá tổng thể và định lượng — nghĩa là doanh nghiệp cần có dữ liệu, chỉ số đo lường được, và khả năng chứng minh bằng bằng chứng cụ thể, không chỉ là chính sách trên giấy.

Lộ trình triển khai ESG cho doanh nghiệp — không cần làm tất cả cùng lúc

Một trong những rào cản lớn nhất khiến doanh nghiệp trì hoãn triển khai ESG là cảm giác “quá sức” — vì ESG bao trùm rất nhiều lĩnh vực. Trên thực tế, ESG nên được triển khai theo lộ trình từng bước:

Bước 1 — Đào tạo nhận thức ESG (ESG Awareness)

Giúp đội ngũ lãnh đạo và quản lý hiểu đúng bản chất ESG, phân biệt với CSR (trách nhiệm xã hội truyền thống) và nắm được các yêu cầu cụ thể mà khách hàng, nhà đầu tư đang đặt ra.

Bước 2 — Đánh giá hiện trạng (ESG Gap Assessment)

Rà soát toàn diện thực trạng môi trường, lao động và quản trị của doanh nghiệp so với các khung tiêu chuẩn phổ biến (GRI, EcoVadis, SMETA) để xác định khoảng trống cần bổ sung.

Bước 3 — Xây dựng Khung ESG và bộ chỉ số KPI

Thiết lập chính sách ESG, bộ chỉ số đo lường (KPI) phù hợp với ngành nghề và quy mô — tránh sao chép khung ESG của tập đoàn lớn vào doanh nghiệp vừa và nhỏ.

Bước 4 — Thu thập dữ liệu và kiểm kê phát thải (GHG Inventory)

Thiết lập hệ thống thu thập dữ liệu tiêu thụ năng lượng, nước, chất thải và tính toán phát thải khí nhà kính theo GHG Protocol — nền tảng bắt buộc cho mọi báo cáo ESG.

Bước 5 — Xây dựng Báo cáo ESG

Tổng hợp dữ liệu thành báo cáo ESG theo chuẩn quốc tế (GRI Standards, hoặc theo bộ câu hỏi của EcoVadis nếu khách hàng yêu cầu đánh giá qua nền tảng này).

Bước 6 — Chuẩn bị đánh giá/chứng nhận bên thứ ba (nếu có nhu cầu)

Với doanh nghiệp cần điểm số EcoVadis, đánh giá SMETA, hoặc chứng nhận theo các chương trình chuyên ngành (ISCC EU/PLUS, GRS, Fairtrade…), giai đoạn này chuẩn bị hồ sơ và đồng hành trong quá trình đánh giá.

Doanh nghiệp nào cần ưu tiên triển khai ESG ngay?

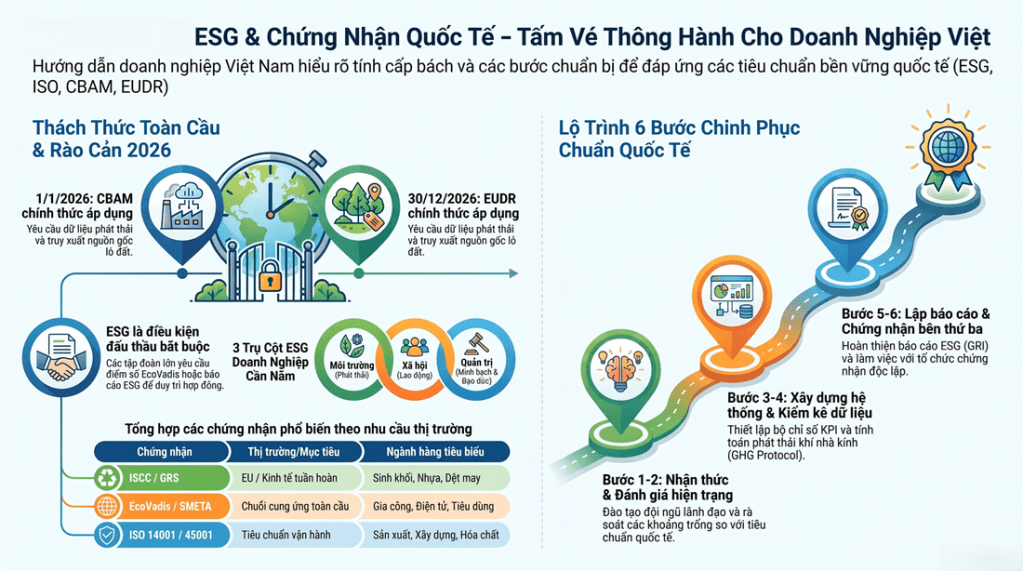

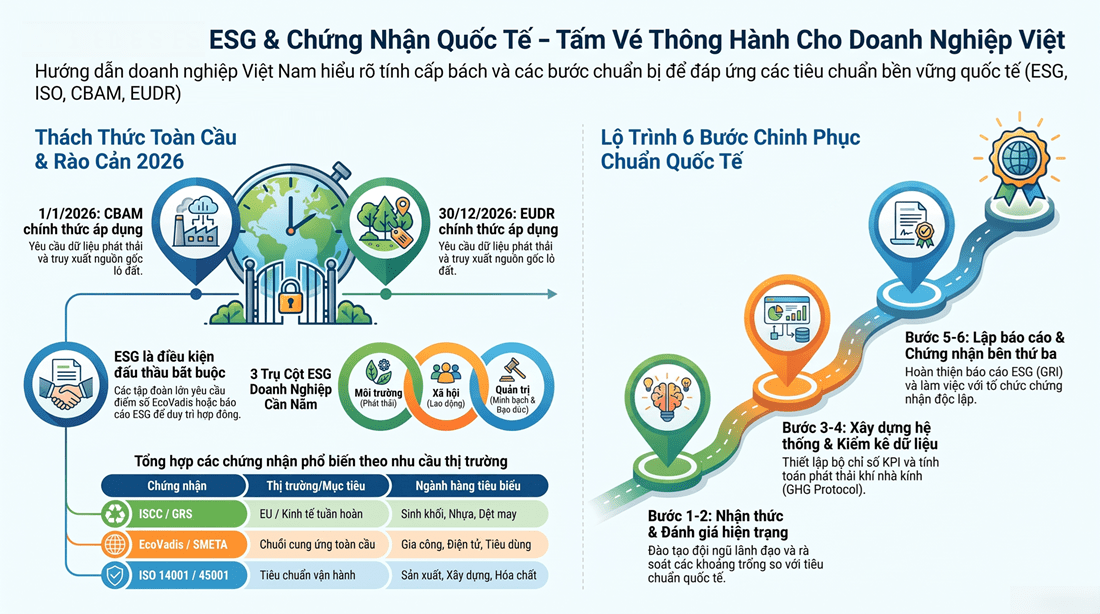

- Doanh nghiệp xuất khẩu sang EU, Mỹ, Nhật Bản — nơi các quy định như CBAM (Cơ chế điều chỉnh biên giới carbon, đã bước vào giai đoạn áp dụng chính thức từ 1/1/2026) và EUDR (Quy định chống phá rừng của EU, áp dụng từ 30/12/2026 với doanh nghiệp lớn và vừa) đang trực tiếp ảnh hưởng đến chi phí và điều kiện thông quan hàng hóa.

- Doanh nghiệp là nhà cung cấp (Tier 1, Tier 2) của các tập đoàn đa quốc gia đã cam kết Net Zero và yêu cầu chuỗi cung ứng minh bạch dữ liệu phát thải.

- Doanh nghiệp có kế hoạch gọi vốn từ quỹ đầu tư, ngân hàng phát triển hoặc chương trình tín dụng xanh — nơi hồ sơ ESG là điều kiện thẩm định bắt buộc.

- Doanh nghiệp trong các ngành chịu ảnh hưởng trực tiếp bởi quy định carbon: dệt may, da giày, gỗ, nông sản, thép, nhôm, hóa chất.

Vì sao nên chọn đơn vị tư vấn có kinh nghiệm triển khai thực tế?

ESG là lĩnh vực còn khá mới tại Việt Nam, và có không ít đơn vị chỉ cung cấp tài liệu mẫu hoặc khóa đào tạo lý thuyết mà không gắn với thực tế vận hành của doanh nghiệp. Một chương trình ESG hiệu quả cần:

- Chuyên gia hiểu cả yêu cầu quốc tế (GRI, EcoVadis, GHG Protocol, ISSB) lẫn đặc thù vận hành của doanh nghiệp Việt Nam.

- Khả năng “phiên dịch” các khung ESG phức tạp thành hành động cụ thể, đo lường được, phù hợp với nguồn lực thực tế của doanh nghiệp vừa và nhỏ.

- Kết nối được với mạng lưới tổ chức đánh giá, chứng nhận quốc tế để hỗ trợ doanh nghiệp khi cần bước sang giai đoạn đánh giá chính thức.

Về chúng tôi

Chúng tôi là đơn vị tư vấn và đào tạo chuyên sâu về ESG, hệ thống quản lý ISO và phát triển bền vững, vận hành trong hệ sinh thái cùng ISc Global và STC VN (Staunchly Vietnam). Đội ngũ chuyên gia đã trực tiếp xây dựng chiến lược ESG, hệ thống báo cáo và chương trình đào tạo cho doanh nghiệp thuộc nhiều lĩnh vực sản xuất, thực phẩm, nội thất và dịch vụ, đồng thời có kinh nghiệm triển khai các chương trình liên quan đến EcoVadis, GHG Protocol, Carbon Footprint, LCA và kinh tế tuần hoàn (ISO 59020).

Chúng tôi cung cấp các chương trình ESG theo từng cấp độ — từ đào tạo nhận thức cơ bản (ESG Awareness) đến chương trình chuyên sâu cho đội ngũ triển khai nội bộ (ESG for SME, ESG Reporting, ESG Strategy) — giúp doanh nghiệp chủ động xây dựng năng lực thay vì phụ thuộc hoàn toàn vào đơn vị tư vấn bên ngoài.

Câu hỏi thường gặp

Doanh nghiệp nhỏ có bắt buộc phải làm ESG không? Hiện tại, quy định bắt buộc công bố báo cáo ESG chủ yếu áp dụng cho doanh nghiệp niêm yết và doanh nghiệp lớn. Tuy nhiên, doanh nghiệp vừa và nhỏ trong chuỗi cung ứng của các tập đoàn lớn thường được yêu cầu cung cấp thông tin ESG một cách gián tiếp, thông qua đánh giá nhà cung cấp.

ESG và CSR khác nhau như thế nào? CSR (trách nhiệm xã hội doanh nghiệp) thường mang tính tự nguyện, định tính (ví dụ: hoạt động từ thiện). ESG là khung đánh giá định lượng, có chỉ số đo lường cụ thể, được sử dụng trong thẩm định đầu tư và đánh giá nhà cung cấp.

Mất bao lâu để xây dựng báo cáo ESG đầu tiên? Tùy quy mô và mức độ sẵn có của dữ liệu, thời gian trung bình để xây dựng bộ khung ESG và báo cáo đầu tiên là 3–6 tháng.

EcoVadis và ESG có phải là một không? EcoVadis là một nền tảng đánh giá ESG của bên thứ ba, được nhiều tập đoàn sử dụng để chấm điểm nhà cung cấp. Đạt điểm số EcoVadis tốt là một trong những mục tiêu cụ thể mà doanh nghiệp có thể hướng tới sau khi đã xây dựng nền tảng ESG vững chắc.

Liên hệ để được tư vấn miễn phí

Đào tạo – Tư vấn ESG và Phát triển Bền vững

Hotline: +84 933 096 426 – +84 868 591 260 Email: info@iscglobal.asia | van.pham@iscglobal.asia Website: iscglobal.asia | iscglobal.edu.vn

Đối tác đại diện tại Việt Nam – Duc Luong Services Hotline: +84 933 096 426 – +84 868 591 260 Email: ducluongservices@gmail.com Website: ducluongservices.com

STC VN Co., Ltd. (Staunchly Vietnam) Hotline: +84 933 096 426 – +84 868 591 260 Email: info@staunchlyservices.com.vn Website: staunchlyservices.com.vn

CHIẾN LƯỢC CHUYỂN ĐỔI: LỘ TRÌNH TUÂN THỦ CBAM, EUDR VÀ TÍCH HỢP ESG CHO DOANH NGHIỆP XUẤT KHẨU VIỆT NAM ĐẾN NĂM 2026

1. Bối cảnh Chiến lược và Sự chuyển dịch của Chuỗi cung ứng Toàn cầu

Năm 2026 không còn là một cột mốc thông thường; nó đánh dấu sự kết thúc của kỷ nguyên tự nguyện và chính thức bắt đầu thời kỳ tuân thủ bắt buộc đối với mọi doanh nghiệp xuất khẩu Việt Nam. Chuyển đổi xanh không còn là “điểm cộng” để làm đẹp thương hiệu mà đã trở thành lệnh bài sinh tồn. Trong bối cảnh thương mại quốc tế đang tái cấu trúc, ESG (Môi trường – Xã hội – Quản trị) chính là bộ lọc khắt khe nhất mà các thị trường khó tính như EU, Mỹ và Nhật Bản sử dụng để sàng lọc chuỗi cung ứng.

Các tập đoàn đa quốc gia hiện nay đang đẩy áp lực tuân thủ xuống các nhà cung cấp Tier 1 và Tier 2. Việc thiếu hụt dữ liệu phát thải hay bằng chứng về nguồn gốc nguyên liệu sẽ ngay lập tức biến doanh nghiệp Việt Nam thành “mắt xích yếu” và bị loại bỏ khỏi danh sách đơn hàng. Để duy trì năng lực cạnh tranh, ban lãnh đạo cần kiến trúc lại toàn bộ hệ thống quản trị, chuyển từ tư duy “đối phó hồ sơ” sang “thực thi dựa trên dữ liệu” để làm chủ luật chơi mới về thuế carbon và chống phá rừng.

2. Phân tích các Quy định Trọng yếu: CBAM và EUDR

Sự am hiểu sâu sắc về yêu cầu kỹ thuật là ranh giới giữa việc thông quan thuận lợi và rủi ro gián đoạn chuỗi cung ứng toàn diện.

Cơ chế Điều chỉnh Biên giới Carbon (CBAM)

CBAM nhắm đến việc cân bằng chi phí carbon giữa sản phẩm nội địa EU và hàng nhập khẩu, tập trung vào các ngành thâm dụng năng lượng.

| Giai đoạn | Mốc thời gian | Yêu cầu Kỹ thuật & Tác động Chiến lược |

| Giai đoạn chính thức | 01/01/2026 | Nhà nhập khẩu EU bắt buộc phải là “Khai báo viên CBAM được ủy quyền”. Dữ liệu phát thải nhúng (Scope 1, 2) phải được ghi nhận theo từng lô hàng. |

| Hạn chót hoàn trả chứng chỉ | 30/09/2027 | Thời hạn cuối cùng để nhà nhập khẩu hoàn trả chứng chỉ CBAM tương ứng với lượng phát thải nhúng của hàng hóa nhập khẩu trong năm 2026. |

Danh mục trọng điểm: Sắt thép, nhôm, xi măng, phân bón, điện, hydro và các ngành phụ trợ liên quan như dệt may, da giày, hóa chất.

Quy định Chống phá rừng của EU (EUDR)

Sau lần hoãn thứ hai, EUDR đã thiết lập các mốc thời gian thực thi nghiêm ngặt, yêu cầu sự minh bạch tuyệt đối về nguồn gốc đất.

- Doanh nghiệp lớn và vừa: Áp dụng từ 30/12/2026.

- Doanh nghiệp nhỏ và siêu nhỏ: Áp dụng từ 30/06/2027.

- Yêu cầu cốt lõi: Dữ liệu định vị địa lý (geolocation) phải chính xác đến từng lô đất sản xuất cho các mặt hàng: gỗ, cao su, cà phê, ca cao, đậu nành, dầu cọ và gia súc.

Lớp “So What?”: Các nhà nhập khẩu EU không thể tự tuân thủ nếu thiếu dữ liệu từ nhà cung cấp Việt Nam. Nếu không thể cung cấp bằng chứng định lượng về phát thải nhúng hoặc tọa độ lô đất, doanh nghiệp sẽ mất khả năng cạnh tranh về giá do chi phí thuế carbon tăng cao, hoặc tệ hơn là bị cấm cửa hoàn toàn khỏi thị trường EU.

3. Xây dựng Nền tảng Quản trị thông qua Hệ thống Tiêu chuẩn ISO Tích hợp

Các tiêu chuẩn ISO chính là “ngôn ngữ quản trị chung” để đối thoại với đối tác quốc tế. Tuy nhiên, doanh nghiệp cần hiểu rõ sự khác biệt: ISO là hệ thống (systemic) thiết lập quy trình, trong khi ESG là định lượng (quantitative) đo lường kết quả.

- Bộ ba ISO cốt lõi – Nền tảng của dữ liệu:

- ISO 9001 (Chất lượng): Đảm bảo tính nhất quán của sản phẩm và quy trình.

- ISO 14001 (Môi trường): Đây là nguồn cung cấp dữ liệu nền tảng cho các báo cáo phát thải khí nhà kính.

- ISO 45001 (An toàn lao động): Minh chứng cho trụ cột “Social” (Xã hội) trong ESG.

- Hệ thống Quản lý Tích hợp (IMS): Tối ưu hóa bằng cách đồng bộ hóa tài liệu và quy trình để giảm chồng chéo, tiết kiệm đến 30% chi phí vận hành hệ thống.

- Tiêu chuẩn bổ trợ: Tùy ngành hàng, cần tích hợp ISO 22000 (Thực phẩm), ISO 50001 (Năng lượng) hoặc ISO 27001 (An toàn thông tin).

Một hệ thống ISO vận hành thực chất sẽ tự động tạo ra các bằng chứng cần thiết cho các kỳ đánh giá ESG khắt khe hơn.

4. Lộ trình Triển khai ESG và Chứng nhận Quốc tế

Triển khai ESG không phải là cuộc đua về số lượng chứng chỉ, mà là chiến lược phân kỳ đầu tư dựa trên ưu tiên của thị trường mục tiêu.

Quy trình 6 bước thực thi:

- Đào tạo nhận thức: Xóa bỏ tư duy “ESG là làm từ thiện”, xác lập trách nhiệm của cấp lãnh đạo.

- Đánh giá hiện trạng (Gap Assessment): Rà soát khoảng cách giữa quy trình hiện tại và chuẩn mực quốc tế (GRI, EcoVadis).

- Thiết lập KPI định lượng: Xây dựng bộ chỉ số thực tế, tránh sao chép các khung quản trị quá sức của tập đoàn đa quốc gia.

- Số hóa thu thập dữ liệu: Thiết lập hệ thống ghi nhận năng lượng, nước, chất thải theo GHG Protocol.

- Lập báo cáo ESG: Tổng hợp theo chuẩn GRI hoặc yêu cầu của bên mua hàng.

- Đánh giá bên thứ ba: Hoàn thiện hồ sơ để đạt các thứ hạng cao.

Các hệ thống đánh giá và chứng nhận then chốt:

- EcoVadis: Điểm số ESG bắt buộc cho ngành dệt may, điện tử để duy trì đơn hàng.

- SMETA: Đánh giá đạo đức kinh doanh cho chuỗi bán lẻ Châu Âu.

- ISCC EU/PLUS: Truy xuất nguồn gốc bằng phương pháp cân bằng khối lượng (mass balance) cho nguyên liệu sinh học và tái chế.

- GRS & Fairtrade: Đặc thù cho vật liệu tái chế và thương mại công bằng trong nông sản.

- Thị trường ngách: FM Approvals (Mỹ), GMP/Halal/Kosher (Trung Đông, cộng đồng đặc thù) là điều kiện cần để đa dạng hóa thị trường ngoài EU.

5. Thiết lập Hệ thống Dữ liệu Phát thải và Truy xuất Nguồn gốc

Dữ liệu là bằng chứng duy nhất được chấp nhận trong kỷ nguyên CBAM và EUDR. Mọi tuyên bố chính sách không kèm số liệu sẽ bị coi là “greenwashing”.

- Kiểm kê khí nhà kính (GHG Inventory): Doanh nghiệp phải đo lường phát thải Scope 1 (trực tiếp) và Scope 2 (gián tiếp từ năng lượng). Đây là thông số cốt lõi để tính toán “phát thải nhúng” (embedded emissions) phục vụ khai báo CBAM.

- Truy xuất nguồn gốc (Traceability): Đối với EUDR, hệ thống phải lưu trữ được tọa độ địa lý đến từng lô sản xuất. Điều này đòi hỏi sự phối hợp chặt chẽ với các hộ nông dân và nhà cung cấp nguyên liệu thô.

- Minh chứng thực tế: Thay vì quản trị trên giấy, doanh nghiệp phải chuyển sang quản trị bằng bằng chứng thực (ví dụ: hóa đơn điện, phiếu cân, ảnh vệ tinh lô đất) để đảm bảo khả năng thông quan mà không bị truy thu thuế carbon.

6. Khung Thời gian Thực thi và Khuyến nghị Chiến lược

Lộ trình dưới đây được thiết lập để doanh nghiệp kịp thời đạt trạng thái sẵn sàng trước năm 2026.

| Mục tiêu triển khai | Thời gian trung bình | Lưu ý vận hành |

| ISO đơn lẻ (9001, 14001…) | 3 – 4 tháng | Cần tối thiểu 1-3 tháng dữ liệu vận hành thực tế. |

| Hệ thống ISO tích hợp (IMS) | 4 – 6 tháng | Ưu tiên các tiêu chuẩn môi trường và năng lượng. |

| ESG / EcoVadis / SMETA | 4 – 8 tháng | Cần thời gian để khắc phục các “khoảng trống” dữ liệu. |

3 Mệnh lệnh Chiến lược cho Ban lãnh đạo:

- Thực chất hóa hệ thống: Tuyệt đối tránh sao chép tài liệu mẫu. Hệ thống phải được thiết kế “vừa vặn” với nguồn lực và đặc thù sản xuất để đảm bảo tính thực thi và bền vững.

- Ưu tiên dữ liệu, không phải chứng chỉ: Tập trung nguồn lực vào việc thiết lập hệ thống kiểm kê carbon và truy xuất nguồn gốc sớm, vì đây là những hạng mục tốn nhiều thời gian nhất để thu thập dữ liệu lịch sử.

- Đồng hành cùng chuyên gia thực chiến: CBAM và EUDR là những quy định sống, liên tục thay đổi. Hãy chọn đơn vị tư vấn có khả năng “phiên dịch” luật định thành các bước vận hành cụ thể, giúp doanh nghiệp tránh sai lầm thử-sai tốn kém và đảm bảo đạt chuẩn ngay từ lần đánh giá đầu tiên.