Vụ kiện DS404 là tranh chấp thương mại đầu tiên mà Việt Nam tham gia với tư cách nguyên đơn trong khuôn khổ Tổ chức Thương mại Thế giới (WTO) chống lại Hoa Kỳ. Nội dung trọng tâm xoay quanh việc Bộ Thương mại Hoa Kỳ (DOC) áp dụng các biện pháp chống bán phá giá (AD) đối với mặt hàng tôm nước ấm đông lạnh xuất khẩu của Việt Nam.

Các kết quả then chốt:

- Thắng lợi pháp lý: WTO phán quyết Hoa Kỳ vi phạm quy định khi áp dụng phương pháp “quy về không” (zeroing) trong các đợt rà soát hành chính (POR2, POR3) và việc áp đặt mức thuế suất toàn quốc (country-wide rate).

- Thách thức tồn đọng: WTO kết luận việc Hoa Kỳ hạn chế số lượng doanh nghiệp được lựa chọn điều tra riêng lẻ không vi phạm quy định; nội dung về “việc tiếp tục sử dụng các hành vi bị khiếu kiện” bị bác bỏ do nằm ngoài phạm vi thẩm quyền của Ban Hội thẩm.

- Thực thi: Hai bên đã đạt được thỏa thuận về thời gian hợp lý để thực hiện phán quyết (RPT) là 10 tháng (kết thúc vào ngày 02/07/2012).

- Giá trị chiến lược: Vụ kiện tạo ra “án lệ” quan trọng về thuế suất toàn quốc đối với các nền kinh tế phi thị trường và là bài học thực tiễn quý giá cho Việt Nam trong quá trình hội nhập quốc tế.

1. Bối cảnh và Sự cần thiết của Vụ nghiên cứu

1.1. Tình hình xuất khẩu tôm Việt Nam

Vào giai đoạn 2009-2010, tôm là mặt hàng xuất khẩu chủ lực của Việt Nam.

- Năm 2009: Xuất khẩu 210.000 tấn, trị giá 1,7 tỷ USD.

- Năm 2010: Ước tính xuất khẩu 240.000 tấn. Nhật Bản là thị trường lớn nhất, Hoa Kỳ là thị trường lớn thứ hai về lượng nhưng có giá thu mua cao hơn (511 triệu USD cho 48.000 tấn trong 11 tháng đầu năm 2010).

1.2. Diễn biến áp thuế chống bán phá giá từ phía Hoa Kỳ

Từ năm 2004, DOC khởi xướng điều tra AD đối với tôm Việt Nam. Quá trình áp thuế được tóm tắt qua bảng sau:

| Đối tượng | Mức thuế ban đầu (2/2005) | Kết quả POR2 (2008) | Kết quả POR3 (2009) |

| Bị đơn bắt buộc | 4,3% – 5,24% | 0% – 0,01% (không đáng kể) | 0,08% – 0,43% (tối thiểu) |

| Bị đơn tự nguyện | 4,57% | 4,57% (giữ nguyên) | 4,57% (giữ nguyên) |

| Thuế suất toàn quốc | 25,76% | 25,76% (giữ nguyên) | 25,76% (giữ nguyên) |

Việc DOC tiếp tục duy trì phương pháp tính toán bất lợi trong POR2 và POR3, đặc biệt là ngăn cản cơ hội thoát hoàn toàn khỏi vụ kiện của các doanh nghiệp có biên độ phá giá tối thiểu, đã dẫn đến quyết định khởi kiện của Chính phủ Việt Nam vào tháng 2/2010.

2. Diễn biến Quy trình Tố tụng DS404

Vụ kiện tuân thủ nghiêm ngặt Thoả thuận về các quy tắc và thủ tục điều chỉnh việc giải quyết tranh chấp (DSU) của WTO:

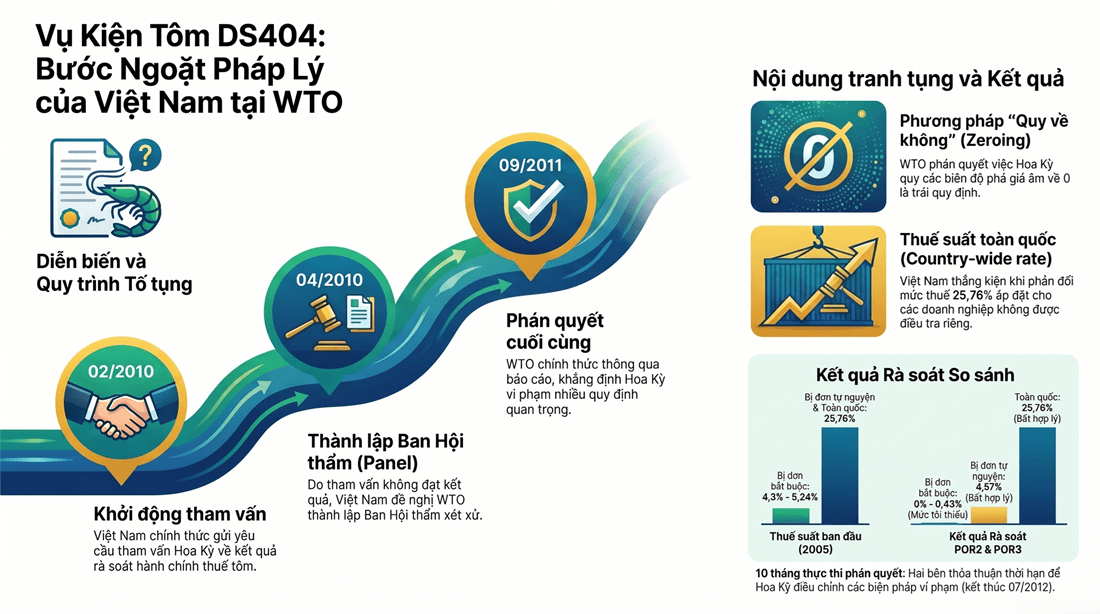

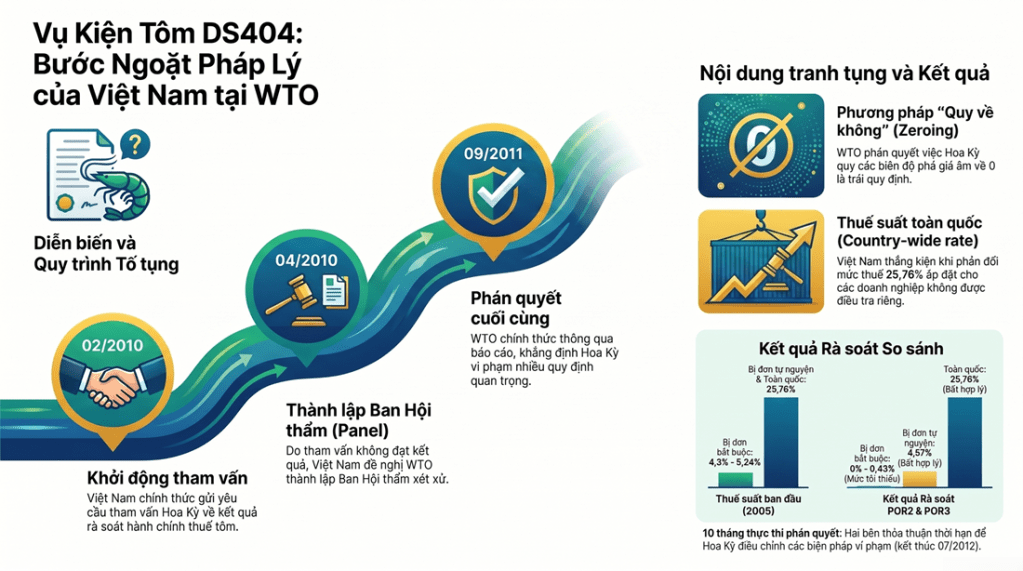

- 01/02/2010: Việt Nam gửi “Yêu cầu tham vấn” chính thức cho Hoa Kỳ.

- 07/04/2010: Do tham vấn không đạt kết quả, Việt Nam đề nghị thành lập Ban Hội thẩm (Panel).

- 18/05/2010: Ban Hội thẩm chính thức được thành lập tại cuộc họp DSB.

- 26/07/2010: Tổng giám đốc WTO quyết định thành phần Ban Hội thẩm sau khi hai bên không thống nhất được nhân sự.

- 11/07/2011: Ban Hội thẩm công bố Báo cáo cuối cùng.

- 02/09/2011: Cơ quan giải quyết tranh chấp (DSB) chính thức thông qua phán quyết.

- 31/10/2011: Hai bên ký thỏa thuận về thời gian thực hiện phán quyết (RPT) là 10 tháng.

3. Các Nội dung Khiếu kiện và Lập luận Pháp lý

Việt Nam tập trung vào 3 vấn đề cốt lõi liên quan đến Hiệp định Chống bán phá giá (ADA) và GATT 1994:

3.1. Phương pháp Quy về không (Zeroing)

- Định nghĩa: Là phương pháp tính biên độ phá giá mà trong đó các sản phẩm có giá xuất khẩu cao hơn giá thông thường (biên độ âm) bị quy về bằng 0 thay vì được bù trừ. Kết quả là biên độ phá giá bị đẩy lên cao một cách nhân tạo.

- Lập luận của Việt Nam: Vi phạm Điều 2.4.2 của ADA. Khái niệm “bán phá giá” phải được áp dụng cho toàn bộ sản phẩm bị điều tra, không phải từng tiểu nhóm sản phẩm.

- Phán quyết: Ban Hội thẩm kết luận Hoa Kỳ vi phạm quy định của WTO. Đây là nội dung Hoa Kỳ đã nhiều lần thua kiện với các đối tác khác như EC, Nhật Bản, Canada.

3.2. Thuế suất toàn quốc (Country-wide rate)

- Cơ chế của Hoa Kỳ: Áp dụng mức thuế chung (25,76%) cho tất cả doanh nghiệp không chứng minh được sự độc lập với Chính phủ (thường áp dụng cho các nền kinh tế phi thị trường).

- Lập luận của Việt Nam: Việc áp đặt mức thuế dựa trên “thực tế sẵn có” (facts available) mà không dựa trên biên độ phá giá thực tế là tùy tiện, vi phạm Điều 9.4 của ADA. Việt Nam là nước đầu tiên thắng kiện Hoa Kỳ về nội dung này.

- Phán quyết: Ban Hội thẩm kết luận Hoa Kỳ thực hiện trái quy định WTO.

3.3. Giới hạn số lượng bị đơn bắt buộc

- Lập luận của Việt Nam: Hoa Kỳ hạn chế số lượng doanh nghiệp được điều tra riêng lẻ làm sai lệch biên độ phá giá thực tế của toàn ngành.

- Phán quyết: Ban Hội thẩm kết luận Bộ Thương mại Hoa Kỳ không trái với quy định WTO (Điều 6.10 ADA cho phép giới hạn số lượng trong điều kiện nhất định).

4. Giai đoạn Thực thi và Đàm phán Thời gian (RPT)

Sau khi phán quyết được thông qua, trọng tâm chuyển sang việc giám sát thực thi:

4.1. Chiến thuật đàm phán RPT

- Hoa Kỳ ban đầu đề xuất 12 tháng, Việt Nam đề xuất 8 tháng.

- Lập luận của Hoa Kỳ: Cần thời gian sửa đổi biện pháp hành chính phức tạp và đây là vấn đề mới (liên quan đến thuế suất toàn quốc).

- Lập luận của Việt Nam: Việc thay đổi phương pháp zeroing chỉ liên quan đến chương trình máy tính; việc tính lại thuế suất toàn quốc đã có tiền lệ từ vụ kiện tại Tòa án Hoa Kỳ.

- Kết quả: Hai bên thống nhất mức 10 tháng (kết thúc ngày 02/07/2012).

4.2. Các cơ chế giám sát và cưỡng chế

Nếu Hoa Kỳ không thực thi đúng hạn, Việt Nam có quyền:

- Đưa ra Ban Hội thẩm về thực thi (Điều 21.5 DSU).

- Đàm phán bồi thường (Điều 22.2).

- Áp dụng các biện pháp trả đũa (tạm dừng các nhượng bộ thuế quan).

5. Những Bài học và Ý nghĩa Rút ra

Vụ kiện DS404 mang lại nhiều giá trị thực tiễn cho Việt Nam:

- Xây dựng án lệ quốc tế: Việt Nam đã đóng góp một “án lệ” quan trọng về thuế suất toàn quốc, bảo vệ quyền lợi cho các nền kinh tế đang chuyển đổi.

- Công cụ bảo vệ doanh nghiệp: Khẳng định cơ chế giải quyết tranh chấp WTO là công cụ hữu hiệu để chống lại các biện pháp bảo hộ bất hợp lý từ các cường quốc thương mại.

- Nâng cao năng lực pháp lý: Là cơ hội thử nghiệm và học hỏi cho các cơ quan quản lý nhà nước (Bộ Công thương, Phái đoàn tại Geneva) và các hiệp hội (VASEP, VCCI) trong việc sử dụng luật sư quốc tế và chuẩn bị lập luận pháp lý.

- Phối hợp đa kênh: Sự kết hợp giữa kiện tụng tại WTO và kiện tụng tại Tòa án thương mại quốc tế Hoa Kỳ của các doanh nghiệp đã tạo ra sức mạnh cộng hưởng đáng kể.

Vụ kiện Tôm DS404 không chỉ mang lại lợi ích kinh tế trực tiếp cho ngành thuỷ sản mà còn khẳng định vị thế và sự chủ động của Việt Nam trên sân chơi thương mại toàn cầu sau khi gia nhập WTO.

“Chàng Tí Hon” Và Cuộc Chiến Pháp Lý Lịch Sử: 5 Bài Học Từ Vụ Kiện Tôm Việt – Mỹ Tại WTO

1. Lời mở đầu: Khi con tôm Việt đối đầu với gã khổng lồ

Năm 2010 là một cột mốc rực rỡ của ngành thủy sản Việt Nam với sản lượng xuất khẩu tôm đạt khoảng 240.000 tấn. Riêng tại thị trường Hoa Kỳ, dù chỉ chiếm 48.000 tấn nhưng Việt Nam đã thu lợi nhuận về giá tăng tới 40% so với cùng kỳ năm 2008. Tuy nhiên, đằng sau những con số ấn tượng này là một nghịch lý đầy khắc nghiệt: khi đang ở đỉnh cao xuất khẩu, các doanh nghiệp Việt lại phải đối mặt với các rào cản bảo hộ khốc liệt từ Bộ Thương mại Hoa Kỳ (DOC).

Vụ kiện DS404 xuất hiện như một bước ngoặt lịch sử, đánh dấu lần đầu tiên kể từ khi gia nhập WTO năm 2007, Việt Nam chính thức sử dụng cơ chế giải quyết tranh chấp với tư cách nguyên đơn. Đây không chỉ là cuộc chiến bảo vệ lợi ích kinh tế đơn thuần, mà là lời khẳng định về năng lực pháp lý của một “chàng Tí hon” dám trực tiếp đối đầu với đối tác thương mại lớn nhất thế giới trên sân chơi đa phương.

2. Bài học 1: “Phép toán kỳ lạ” mang tên Zeroing và sự bóp méo phương pháp luận

Trong các đợt rà soát hành chính (POR), DOC đã áp dụng phương pháp “Zeroing” (Quy về không) để tính biên độ phá giá. Về mặt kỹ thuật, DOC chỉ tính toán các biên độ dương (khi giá xuất khẩu thấp hơn giá thông thường), còn các biên độ âm (giá xuất khẩu cao hơn) đều bị quy về mức 0. Phương pháp luận này đã bóp méo thực tế thương mại bằng cách loại trừ các giao dịch có lợi cho nhà xuất khẩu, từ đó tạo ra biên độ phá giá giả tạo và gây bất lợi nặng nề cho doanh nghiệp Việt.

Việt Nam đã quyết liệt đấu tranh dựa trên Điều 2.4.2 của Hiệp định chống bán phá giá (ADA), khẳng định biên độ phá giá phải được xác định cho sản phẩm “như một chỉnh thể” dựa trên tất cả các giao dịch.

“Việc xác định có tồn tại biên độ phá giá hay không trong suốt giai đoạn điều tra, thông thường sẽ dựa trên cơ sở so sánh giữa giá trị bình quân gia quyền thông thường với giá bình quân gia quyền của tất cả các giao dịch xuất khẩu có thể so sánh được… bằng việc bỏ qua hay quy về bằng 0 kết quả các so sánh trung gian, phương pháp quy về 0 của DOC đã thất bại trong việc tính tới ‘tất cả các giao dịch xuất khẩu có thể so sánh được’.”

Tư duy chiến lược: Việc nắm vững phương pháp luận (Methodology) và các tiền lệ từ EC hay Nhật Bản là chìa khóa duy nhất để thách thức các phép tính kỹ thuật có tính áp đặt của các cường quốc.

3. Bài học 2: Đập tan rào cản “Thuế suất toàn quốc” – Bước đi tiên phong hơn cả Trung Quốc

Một trong những nội dung đắt giá nhất của vụ kiện là việc Việt Nam thách thức mức thuế suất toàn quốc (Country-wide rate) 25,76%. DOC lập luận rằng do Việt Nam là nền kinh tế phi thị trường (NME), các doanh nghiệp không chứng minh được sự độc lập với Chính phủ sẽ bị áp mức thuế dựa trên “Thực tế sẵn có” (Facts Available).

Đáng chú ý, Việt Nam chính là quốc gia đầu tiên thách thức Hoa Kỳ về nội dung này tại WTO – một bước đi táo bạo mà ngay cả Trung Quốc cũng chưa từng thực hiện trong các vụ kiện chống bán phá giá trước đó. Chúng ta đã vận dụng sắc bén án lệ từ vụ EC – Fasteners (giữa Trung Quốc và EU) để lập luận rằng việc đặt ra các tiêu chí khắt khe để phân biệt đối xử với doanh nghiệp NME là không phù hợp với quy định của WTO.

Tư duy chiến lược: Đừng ngần ngại trở thành người tiên phong tạo ra tiền lệ pháp lý nếu chúng ta có đủ căn cứ và khả năng vận dụng án lệ quốc tế một cách linh hoạt.

4. Bài học 3: Thay đổi vị thế – Từ “Học lý thuyết” sang “Thử nghiệm thực tế”

Vụ kiện DS404 đánh dấu sự chuyển mình căn bản về vị thế của Việt Nam: từ một “bên thứ ba” quan sát sang “nguyên đơn” trực tiếp cầm lái. Trước đó, năng lực giải quyết tranh chấp của chúng ta chủ yếu dừng lại ở mức độ nghiên cứu lý thuyết hoặc tham gia với tư cách bên có quyền lợi liên quan.

“Từ khi gia nhập WTO (tháng 1/2007) đến nay, đây là lần đầu tiên Việt Nam sử dụng cơ chế giải quyết tranh chấp trong WTO như một công cụ bảo vệ quyền lợi hợp pháp của doanh nghiệp nước mình… vụ kiện này là cơ hội học hỏi, thử nghiệm cho cả các cơ quan quản lý và các doanh nghiệp khi tham gia vào sân chơi thương mại toàn cầu.”

Việc chính thức đệ đơn kiện vào tháng 2/2010 là quyết định mang tính chiến lược, chuyển hóa các công cụ pháp lý quốc tế thành vũ khí bảo vệ doanh nghiệp trong thực tiễn.

Tư duy chiến lược: Đối mặt trực tiếp với các “con sóng” thủ tục tại Geneva là con đường ngắn nhất để nâng tầm năng lực thực thi chính sách thương mại.

5. Bài học 4: Chiến thuật “Nội công – Ngoại kích” giữa Tòa án Mỹ và WTO

Việt Nam đã triển khai một chiến thuật phối hợp đồng bộ đầy khôn ngoan: Chính phủ theo đuổi vụ kiện đa phương tại WTO, trong khi các doanh nghiệp chủ động kiện DOC tại Tòa án Thương mại Quốc tế Hoa Kỳ (CIT). Sự kết hợp này mang lại lợi ích thiết thực về tài chính.

Lệnh ngừng thanh khoản thuế (liquidation) từ CIT chính là “chìa khóa” giúp doanh nghiệp duy trì lợi thế tài chính. Nếu không có lệnh này, dù Việt Nam có thắng tại WTO, phía Mỹ cũng sẽ không tính lại thuế cho các lô hàng đã hoàn tất thủ tục thanh khoản. Kết luận của CIT yêu cầu DOC sử dụng phương pháp hợp lý hơn đã trở thành “vũ khí” tiếp thêm sức mạnh cho các lập luận của Việt Nam trước Ban Hội thẩm WTO.

Tư duy chiến lược: Đa dạng hóa các mặt trận pháp lý (tòa án nội địa và diễn đàn quốc tế) giúp tối ưu hóa khả năng bảo vệ quyền lợi và giảm thiểu rủi ro tài chính cho doanh nghiệp.

6. Bài học 5: Kỹ thuật đàm phán dựa trên tiền lệ trong “mê cung” RPT

Giai đoạn đàm phán Thời gian thực hiện phán quyết (RPT) là một cuộc đấu trí cân não. Phía Mỹ đề xuất 12 tháng với lý do quy trình sửa đổi luật phức tạp. Tuy nhiên, Việt Nam đã ép được đối phương giảm thời gian thực thi xuống còn 10 tháng bằng những lập luận kỹ thuật sắc sảo.

Chúng ta đã dẫn chiếu tiền lệ từ vụ DS382 (Brasil – Mỹ) để bác bỏ các khung thời gian kéo dài, đồng thời khẳng định việc tính lại thuế thực chất chỉ là một vấn đề “kỹ thuật máy tính”, không cần đến những thay đổi pháp lý sâu rộng. Sự kiên trì và việc sẵn sàng đưa vấn đề ra Trọng tài đã buộc một cường quốc như Hoa Kỳ phải nhượng bộ.

Tư duy chiến lược: Trong đàm phán quốc tế, các lập luận kỹ thuật chính xác và việc sử dụng tiền lệ (Precedent) hiệu quả luôn có sức nặng hơn những lời kêu gọi cảm tính.

7. Kết luận: Tầm nhìn sau một cuộc chiến thắng lợi

Giá trị của vụ kiện DS404 không chỉ nằm ở những con số tiền thuế được giảm, mà là bài học vô giá về bản lĩnh và năng lực hội nhập. Việt Nam đã chứng minh rằng ngay cả một nền kinh tế đang phát triển cũng có thể chiến thắng nếu biết vận dụng luật chơi chung một cách thông minh và quyết liệt.

Trong bối cảnh thương mại toàn cầu ngày càng phức tạp với các rào cản tinh vi, liệu các doanh nghiệp Việt đã sẵn sàng để trở thành những “chiến binh pháp lý” tiếp theo trên sân chơi WTO?

Liên hệ tư vấn doanh nghiệp

Đối tác đại diện tại Việt Nam – Duc Luong Services

Hotline: +84 933 096 426 – +84 868 591 260

Email: ducluongservices@gmail.com

Website: ducluongservices.com

ISC Global Co., Ltd.

Hotline: +84 933 096 426 – +84 868 591 260

Email: info@iscglobal.asia | van.pham@iscglobal.asia

Website: iscglobal.asia | iscglobal.edu.vn

STC VN Co., Ltd. (Staunchly Vietnam)

Hotline: +84 933 096 426 – +84 868 591 260

Email: info@staunchlyservices.com.vn

Website: staunchlyservices.com.vn