Kỷ nguyên tự do hóa thương mại mà chúng ta từng biết đang đi đến hồi kết. Một trật tự kinh tế mới đang được định hình không phải bởi các hiệp định đa phương, mà bởi ý chí đơn phương và những hàng rào bảo hộ. Trung tâm của cơn địa chấn này chính là chính sách thuế “Có đi có lại” (Reciprocal Tariff) của Tổng thống Donald Trump trong nhiệm kỳ này. Khi các quy tắc cũ của Tổ chức Thương mại Thế giới (WTO) bị gạt sang bên lề, các quốc gia ASEAN — những “con rồng, con hổ” vốn lớn mạnh nhờ xuất khẩu — đang phải đối mặt với một thực tế tàn khốc: Phải thích nghi hoặc bị nghiền nát khi luật chơi toàn cầu đã hoàn toàn thay đổi.

Công thức “Có đi có lại” – Khi con số trở thành vũ khí

Chính sách thuế của Tổng thống Trump không còn là những mức áp thuế định kỳ, mà là một nỗ lực cực đoan nhằm đưa thâm hụt thương mại song phương về mức bằng không. Sự chuyển dịch từ tự do hóa sang chủ nghĩa bảo hộ được cụ thể hóa bằng một công thức tính toán mang tính áp đặt:

Công thức tính thuế suất:

Thuế suất = Thâm hụt thương mại / Nhập khẩu từ Mỹ (với mức tối thiểu 10%)

Dưới góc độ một nhà chiến lược, công thức này bộc lộ sự thiên kiến nặng nề khi Mỹ hoàn toàn loại bỏ mảng thương mại dịch vụ và sở hữu trí tuệ (IP) ra khỏi tính toán thâm hụt. Đây là những lĩnh vực mà Mỹ đang dẫn đầu thế giới và có thặng dư lớn. Bằng cách lờ đi lợi thế của mình trong mảng dịch vụ, Mỹ đang tạo ra một “bức tranh thâm hụt” có lợi cho việc áp thuế hàng hóa. Thậm chí, giới phân tích nhận định đây còn là đòn phản công của Mỹ đối với các quốc gia tham gia Thỏa thuận Thuế toàn cầu (Global Tax Deal).

Phía Mỹ đưa ra các lý do biện minh cho sự khắc nghiệt này, bao gồm:

- Rào cản thuế quan và phi thuế quan từ các đối tác.

- Chi phí tuân thủ quy định và đánh giá môi trường bất bình đẳng.

- Thao túng và định giá thấp tiền tệ để tạo lợi thế xuất khẩu.

Những con số gây sốc và “Khoảng lặng 10%”

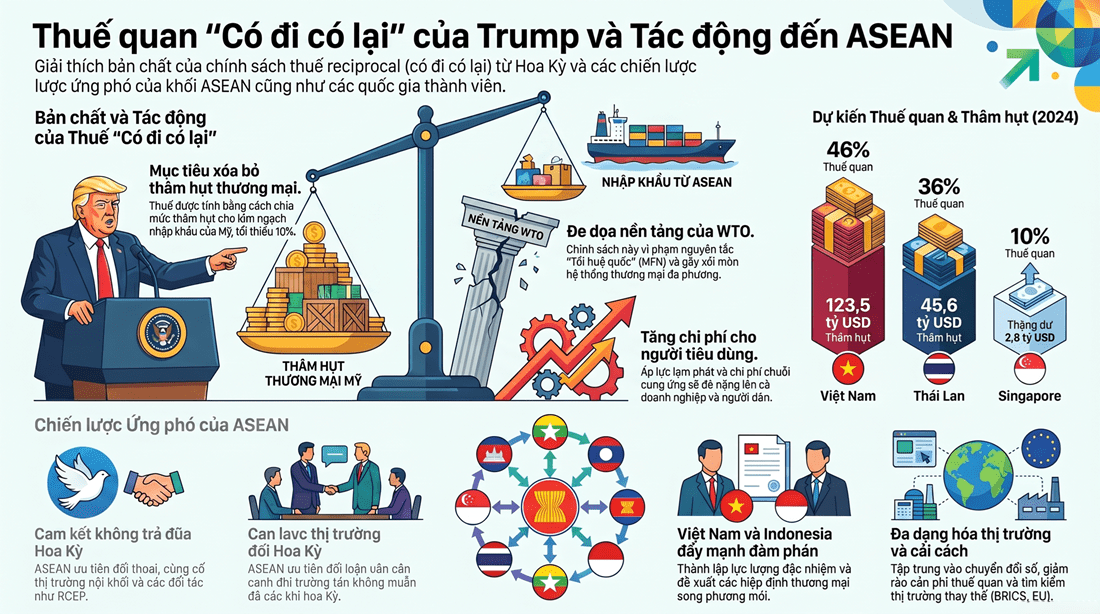

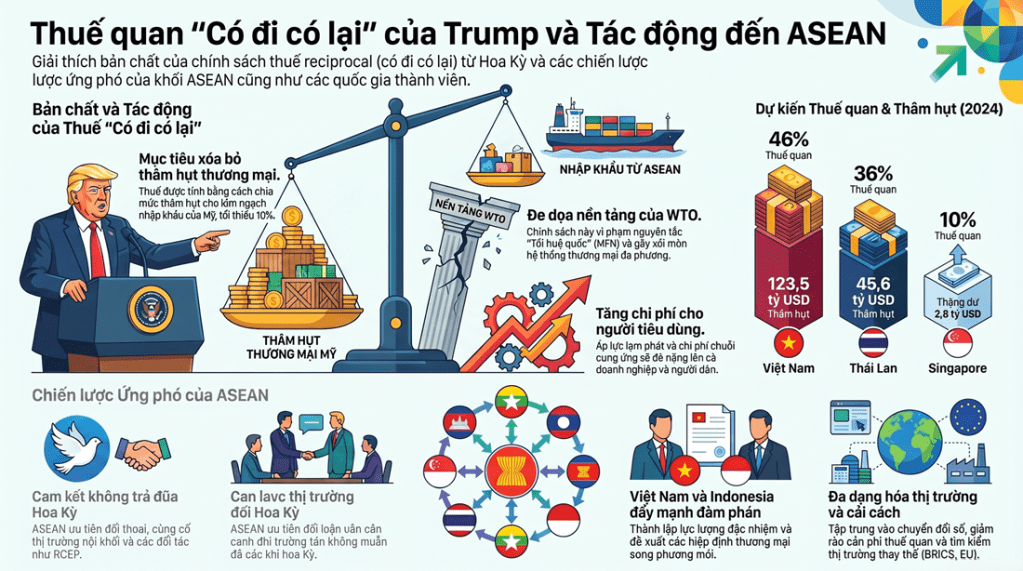

Dữ liệu thâm hụt năm 2024 đã vẽ nên một tương lai u ám cho hàng hóa ASEAN khi cập cảng Mỹ. Tuy nhiên, một chi tiết quan trọng cần lưu ý: Từ ngày 10/04 đến 09/07/2025, Mỹ tạm đình chỉ việc áp các mức thuế cao theo công thức trên và thay thế bằng một mức thuế bổ sung chung là 10%. Đây được xem là “khoảng lặng trước cơn bão”, một cửa sổ thời gian ngắn ngủi để các quốc gia đàm phán trước khi mức thuế thực tế được áp dụng.

Dưới đây là mức thuế suất dự kiến dựa trên dữ liệu thâm hụt (số liệu cập nhật tháng 4/2025):

| Quốc gia | Mức thuế “Có đi có lại” dự kiến |

| Campuchia | 49% |

| Lào | 48% |

| Việt Nam | 46% |

| Thái Lan | 36% |

| Indonesia | 32% |

Đáng chú ý, ngay cả những quốc gia có thâm hụt thương mại rất thấp với Mỹ như Brunei (chỉ khoảng 111,6 triệu USD) cũng phải chịu mức thuế lên tới 24%. Điều này minh chứng cho tính chất phi lý của công thức “Có đi có lại” khi nó không thực sự phản ánh bản chất của mối quan hệ thương mại tổng thể.

Sự xói mòn của WTO và Nguyên tắc “Tối huệ quốc” (MFN)

Việc áp đặt các mức thuế suất khác biệt cho từng quốc gia là một đòn giáng mạnh vào nguyên tắc “Tối huệ quốc” (MFN) — nền tảng cốt lõi của WTO yêu cầu đối xử bình đẳng giữa các đối tác. Hành động này của Mỹ đang thách thức tính dự báo và sự ổn định của hệ thống thương mại đa phương.

Trong bối cảnh đó, Thủ tướng Singapore Lawrence Wong đã đưa ra một tuyên bố đầy sức nặng về tác động ngoại giao:

“Thuế quan của Mỹ làm suy yếu hệ thống thương mại toàn cầu và không phải là hành động mà người ta làm với một người bạn.”

Việt Nam – Đứng trước tâm bão thương mại

Việt Nam đang ở vị thế “ngàn cân treo sợi tóc” khi Mỹ là thị trường xuất khẩu lớn nhất, chiếm tới 30% GDP năm 2024. Với mức thuế dự kiến lên đến 46%, Việt Nam đối mặt với rủi ro đứt gãy chuỗi cung ứng xuất khẩu chủ lực.

Ông Jaspaert, Chủ tịch EuroCham tại Việt Nam, đã thẳng thắn nhận định: “Bất kỳ quốc gia nào như Việt Nam, trên thực tế, đều không có đòn bẩy để gây áp lực ngược lại với Mỹ.” Trước tình thế thiếu công cụ đối trọng, Việt Nam đã chọn con đường ngoại giao cấp cao và chủ động:

- Ngoại giao trực tiếp: Ngày 04/04/2025, Tổng Bí thư Tô Lâm đã trực tiếp liên lạc với Tổng thống Trump, đề xuất đàm phán để giải quyết thâm hụt và tháo gỡ rào cản phi thuế quan.

- Thành lập tổ công tác: Một cơ quan đặc trách đã được thành lập để điều phối phản ứng quốc gia.

- Cải cách và Đa dạng hóa: Đẩy mạnh thu hút FDI, đơn giản hóa thủ tục hành chính và tìm kiếm thị trường thay thế thông qua các FTA hiện có để giảm bớt sự phụ thuộc vào Mỹ.

Phản ứng chung của ASEAN – Đoàn kết thay vì trả đũa

Tại cuộc họp đặc biệt vào tháng 4/2025, các Bộ trưởng Kinh tế ASEAN đã thống nhất một quan điểm chung: Không trả đũa. Trong một thế giới đầy biến động, sự đoàn kết và bình tĩnh là chiến lược thông minh nhất để bảo vệ vai trò trung tâm của khu vực.

Chiến lược ứng phó của ASEAN dựa trên 4 trụ cột:

- Tránh trả đũa: Quyết định không thực hiện các biện pháp “ăn miếng trả miếng” để ngăn chặn vòng xoáy chiến tranh thương mại leo thang.

- Thượng tôn luật lệ: Tiếp tục cam kết với hệ thống WTO và các quy tắc thương mại dựa trên luật lệ.

- Củng cố nội khối: Tăng cường sức mạnh của thị trường chung ASEAN để tạo nội lực.

- Lá chắn RCEP: Thúc đẩy hợp tác sâu rộng với các đối tác sẵn lòng như Trung Quốc, Nhật Bản, Hàn Quốc thông qua Hiệp định RCEP như một đối trọng kinh tế.

Trận chiến thuế quan của Tổng thống Trump đang buộc ASEAN phải bước vào một cuộc đại cải cách. Từ việc Indonesia quyết liệt bãi bỏ các quy định rườm rà để giảm chi phí kinh doanh, đến việc Việt Nam nỗ lực cân bằng cán cân thương mại qua đàm phán trực tiếp, tất cả đều cho thấy một sự chuyển mình mạnh mẽ.

Liệu chúng ta đang chứng kiến sự kết thúc của kỷ nguyên thương mại tự do, hay đây chỉ là một khúc quanh buộc các quốc gia phải tự làm mới mình để tồn tại trong một trật tự kinh tế mới khắc nghiệt hơn? Câu trả lời sẽ nằm ở khả năng thích nghi và sự nhạy bén của mỗi quốc gia trong những năm tới.

Báo cáo Chiến lược: Tác động của Chính sách Thuế quan Hỗ tương Hoa Kỳ đối với Chuỗi Cung ứng ASEAN

Bản đồ thương mại toàn cầu đang trải qua một cuộc đại chấn hưng chiến lược, đánh dấu sự chuyển dịch quyết liệt từ kỷ nguyên tự do hóa sang chủ nghĩa bảo hộ đơn phương của Hoa Kỳ. Chính sách “Thuế quan Hỗ tương” (Reciprocal Tariffs) không đơn thuần là một công cụ điều tiết thương mại mà là biểu hiện của sự “vũ khí hóa” các số liệu thống kê kinh tế. Đối với khu vực ASEAN—mắt xích trọng yếu nhưng dễ bị tổn thương trong chuỗi cung ứng—việc giải mã cơ chế này là điều kiện tiên quyết để các nhà hoạch định chính sách xây dựng các kịch bản ứng phó trong bối cảnh địa chính trị biến động.

Cơ chế và Công thức tính toán

Khác với các biện pháp thuế quan truyền thống mang tính cào bằng, thuế quan hỗ tương được tính toán dựa trên công thức cá nhân hóa cho từng đối tác: Hàm số của tổng gộp thương mại, cụ thể là tỷ lệ thâm hụt thương mại hàng hóa chia cho tổng nhập khẩu của Hoa Kỳ từ quốc gia đó, với mức sàn tối thiểu là 10%.

Phân tích “So What?”: Sự phi đối xứng mang tính hệ thống

Chính quyền Hoa Kỳ lập luận rằng chính sách này nhằm đưa thâm hụt thương mại về mức không (zero) và dỡ bỏ các rào cản phi thuế quan (như quy định môi trường, thao túng tiền tệ). Tuy nhiên, dưới góc độ phân tích chuyên sâu, công thức này chứa đựng một “cái bẫy kế toán” chiến lược: Sự loại trừ hoàn toàn thương mại dịch vụ.

Dữ liệu từ UNCTAD và WIPO (2024) xác nhận Hoa Kỳ là thực thể dẫn đầu thế giới về xuất khẩu dịch vụ và sở hữu trí tuệ (IP). Việc chỉ tập trung vào thặng dư hàng hóa hữu hình để tính thuế là một thủ thuật nhằm phớt lờ thế mạnh vượt trội của Hoa Kỳ trong kinh tế số và dịch vụ, từ đó tối đa hóa mức phạt thuế quan lên các nền kinh tế mạnh về sản xuất đồ vật như ASEAN. Đây không phải là sự cân bằng kinh tế, mà là một công cụ gây áp lực chính trị để ép buộc các đối tác phải đàm phán lại các lợi thế thương mại.

Lưu ý chiến lược: Một cửa sổ cơ hội quan trọng đã xuất hiện khi Hoa Kỳ tuyên bố tạm dừng triển khai mức thuế này từ ngày 10 tháng 4 đến ngày 9 tháng 7 năm 2025, áp dụng mức thuế phẳng 10% thay thế. Đây chính là “đường băng đàm phán” vàng để các quốc gia ASEAN tiến hành các nỗ lực ngoại giao.

Đánh giá Tác động Định lượng đối với ASEAN dựa trên số liệu 2024

Sự phụ thuộc xuất khẩu của ASEAN vào Hoa Kỳ đã trở thành một “gót chân Achilles” khi thặng dư thương mại năm 2024 bị biến thành căn cứ để áp thuế.

Bảng đối chiếu dữ liệu thâm hụt thương mại 2024 và Thuế hỗ tương dự kiến:

| Quốc gia | Thặng dư thương mại của đối tác (Thâm hụt của Hoa Kỳ) | Thuế suất Hỗ tương Dự kiến |

| Campuchia | 12,3 tỷ USD | 49% |

| Lào | 762,9 triệu USD | 48% |

| Việt Nam | 123,5 tỷ USD | 46% |

| Myanmar | 579,3 triệu USD | 44% |

| Thái Lan | 45,6 tỷ USD | 36% |

| Indonesia | 17,9 tỷ USD | 32% |

| Malaysia | 24,8 tỷ USD | 24% |

| Brunei Darussalam | 111,6 triệu USD | 24% |

| Philippines | 4,9 tỷ USD | 17% |

| Singapore | Thặng dư cho Hoa Kỳ: 2,8 tỷ USD | 10% (Mức tối thiểu) |

Phân tích rủi ro

Nhóm quốc gia chịu rủi ro cực đại (thuế suất trên 40%) bao gồm Việt Nam, Campuchia, Lào và Myanmar. Với mức thuế này, chi phí hàng hóa ASEAN tại thị trường Mỹ sẽ tăng đột biến, kích ngòi lạm phát cho người tiêu dùng Mỹ và triệt tiêu biên lợi nhuận của nhà sản xuất khu vực. Sự phân hóa cũng thể hiện rõ qua vị thế pháp lý: Trong khi Singapore có FTA vững chắc, thì các quốc gia như Brunei hay Campuchia không có thỏa thuận song phương, khiến họ mất đi tấm khiên bảo vệ trước các hành động đơn phương.

Sự xói mòn của Hệ thống Thương mại Đa phương và Nguyên tắc WTO

Dưới tư cách là chuyên gia luật WTO, có thể khẳng định chính sách thuế quan hỗ tương là một sự thách thức trực tiếp và nghiêm trọng đối với trật tự dựa trên luật lệ.

Vi phạm nguyên tắc MFN và GATT

Việc áp dụng các mức thuế khác nhau cho cùng một mã hàng dựa trên thặng dư thương mại là hành vi vi phạm trắng trợn nguyên tắc “Đối xử tối huệ quốc” (Most Favoured Nation – MFN). Điều này phá vỡ Điều II của Hiệp định GATT (Biểu cam kết nhượng bộ), vốn yêu cầu tính dự báo và không phân biệt đối xử.

Sử dụng Luật nội địa để vô hiệu hóa Đa phương

Hoa Kỳ đang sử dụng các điều khoản trong luật nội địa như Mục 301 của Đạo luật Thương mại 1974 (trả đũa các thực hành thương mại không công bằng), Mục 232 (An ninh quốc gia) và Mục 201 (Biện pháp tự vệ) để lách qua các cam kết WTO. Xu hướng này được minh chứng qua các vụ tranh chấp tại DSU (như vụ US — Universal and Country-specific Additional Duties đối với Trung Quốc), nơi Hoa Kỳ liên tục là bên bị đơn. Việc hệ thống giải quyết tranh chấp của WTO bị tê liệt càng tạo điều kiện cho các chính sách hỗ tương này bóp nghẹt tính công bằng toàn cầu.

Chiến lược ứng phó: Phân tích các quốc gia trọng điểm

Việt Nam: Ngoại giao cấp cao và nỗ lực tháo gỡ rào cản

Với vị thế nền kinh tế phụ thuộc xuất khẩu (chiếm 30% GDP năm 2024), Việt Nam đã phản ứng bằng một chiến dịch tổng lực:

- Ngoại giao trực tiếp: Ngày 4 tháng 4 năm 2025, Tổng Bí thư Tô Lâm đã liên lạc trực tiếp với phía Hoa Kỳ để đề xuất đàm phán giải quyết mất cân bằng thương mại.

- Đàm phán Hiệp định: Việt Nam bắt đầu tiến trình thương lượng về một hiệp định thương mại hỗ tương riêng biệt và thành lập Task Force liên ngành để điều phối.

- Cải cách: Loại bỏ tối đa các rào cản phi thương mại và đơn giản hóa thủ tục hành chính để thu hút FDI chất lượng cao từ Mỹ.

Indonesia: Chiến lược “De-escalation” (Giảm leo thang)

Indonesia tập trung vào việc bảo vệ các ngành dệt may, da giày và máy móc thông qua:

- Ký kết NDA: Thiết lập “Thỏa thuận Không tiết lộ về Thỏa thuận Song phương về Thương mại Hỗ tương, Đầu tư và An ninh Kinh tế” để tạo cơ sở đàm phán kín.

- Cân bằng cán cân: Chủ động tăng nhập khẩu các mặt hàng chiến lược từ Mỹ như dầu thô, khí hóa lỏng (LPG) và nông sản để giảm thặng dư thương mại một cách thực tế.

- Đa dạng hóa: Thúc đẩy gia nhập CPTPP và thắt chặt quan hệ với khối BRICS.

Singapore: Củng cố nội lực

Thủ tướng Lawrence Wong khẳng định các lệnh thuế này “không phải hành động đối với một người bạn”. Singapore triển khai các gói tài chính (grants), hỗ trợ vay vốn và chương trình tái đào tạo kỹ năng quy mô lớn để bảo vệ doanh nghiệp trước sự phân mảnh của thương mại toàn cầu.

Tầm nhìn Chiến lược: Sự dịch chuyển Chuỗi Cung ứng và Khối Kinh tế

Sự phân mảnh (fragmentation) thương mại đang buộc chuỗi cung ứng ASEAN phải tái cấu trúc để thích nghi:

- Tái định vị FDI: Dòng vốn sẽ dịch chuyển để tránh việc tích tụ thặng dư quá lớn tại một quốc gia đơn lẻ, nhằm giảm xác suất bị áp thuế “hỗ tương” cao.

- Củng cố khối kinh tế: ASEAN cần tận dụng Hiệp định RCEP và khuôn khổ ASEAN+3 (với Trung Quốc, Nhật Bản, Hàn Quốc) làm đối trọng để bảo vệ hệ thống thương mại đa phương.

Khuyến nghị cho Doanh nghiệp:

- Kiểm chứng Nguồn gốc xuất xứ (Origin Auditing): Thực hiện kiểm tra nghiêm ngặt để tránh các cuộc điều tra lẩn tránh thuế của Hoa Kỳ, đặc biệt với các quốc gia bị áp thuế cao như Việt Nam (46%).

- Tận dụng “Cửa sổ vàng”: Các doanh nghiệp nên đẩy nhanh các chuyến hàng hoặc chốt các hợp đồng quan trọng trước khi thời hạn tạm đình chỉ thuế kết thúc vào ngày 9 tháng 7 năm 2025.

- Tăng hàm lượng nội địa: Chuyển từ lắp ráp đơn thuần sang sản xuất có giá trị gia tăng cao để củng cố tính hợp lệ về xuất xứ.

Kết luận

Chính sách thuế quan hỗ tương của Hoa Kỳ là một bài thử nghiệm khắc nghiệt đối với khả năng phục hồi của ASEAN. Tuy nhiên, thách thức này cũng là chất xúc tác để khu vực thực hiện những cải cách thể chế sâu rộng, đa dạng hóa đối tác và giảm bớt sự phụ thuộc độc đạo. Bằng cách tận dụng các cửa sổ đàm phán ngoại giao và củng cố nội lực khối, ASEAN có thể chuyển đổi từ vị thế một đối tượng bị áp đặt sang một cực kinh tế tự chủ, duy trì vị thế trung tâm trong chuỗi giá trị toàn cầu tương lai.

Liên hệ để được tư vấn doanh nghiệp

Duc Luong Services

Hotline: +84 933 096 426 – +84 868 591 260

Email: ducluongservices@gmail.com

Website: ducluongservices.com