Những “Nghịch Lý” Thú Vị Trong Thương Mại Toàn Cầu: Tại Sao Luật Chơi Lại Quan Trọng Hơn Bạn Nghĩ?

Bạn có bao giờ thắc mắc tại sao giá của một chiếc điện thoại thông minh hay một miếng thịt bò nhập khẩu đôi khi lại biến động kỳ lạ, dù nguồn cung không hề thiếu? Câu trả lời thường không nằm ở quy luật cung cầu đơn thuần, mà nằm ở những dòng luật định ẩn sau các hiệp định thương mại quốc tế.

Trong thế giới của “Trade in Goods” (Thương mại hàng hóa), có những quy tắc đôi khi đi ngược lại logic thông thường, tạo nên những “nghịch lý” đầy thú vị. Với tư cách là một chuyên gia cố vấn chiến lược, tôi sẽ cùng bạn giải mã những “luật chơi” này để thấy rằng: trong kỷ nguyên toàn cầu hóa, sự chính xác về mặt pháp lý chính là nền tảng của mọi bài toán kinh doanh.

1. Công nghệ thay đổi, nhưng lời hứa từ năm 1996 là “vĩnh cửu”

Hãy tưởng tượng bạn hứa sẽ không thu thuế một loại thiết bị CNTT vào năm 1996. Đến nay, khi thế giới đã tràn ngập smartphone và router cao cấp — những thứ thậm chí còn chưa tồn tại khi bạn ký lời hứa đó — liệu bạn có được phép thu thuế chúng không?

Ấn Độ đã thử làm điều này trong vụ tranh chấp DS319/DS529. Để bảo vệ chiến dịch “Make in India”, họ đã áp thuế từ 10% đến 20% lên các thiết bị điện tử đời mới, lập luận rằng “Smartphone không tồn tại vào năm 1996” và việc thu thuế là đúng với “ý định lịch sử” (historical intent) của cam kết ban đầu. Tuy nhiên, WTO đã bác bỏ cách diễn giải này và khẳng định cam kết dựa trên mô tả chức năng và kỹ thuật.

Nguyên tắc cốt lõi: Các dòng thuế được ràng buộc dựa trên mô tả chức năng, chứ không phải là một “ảnh chụp đóng băng” (frozen-in-time snapshot) của công nghệ. Nếu sự tiến hóa công nghệ làm mất hiệu lực cam kết, mọi lộ trình giảm thuế toàn cầu sẽ sụp đổ mỗi khi có một con chip mới ra đời, gây ra sự hỗn loạn cho thị trường.

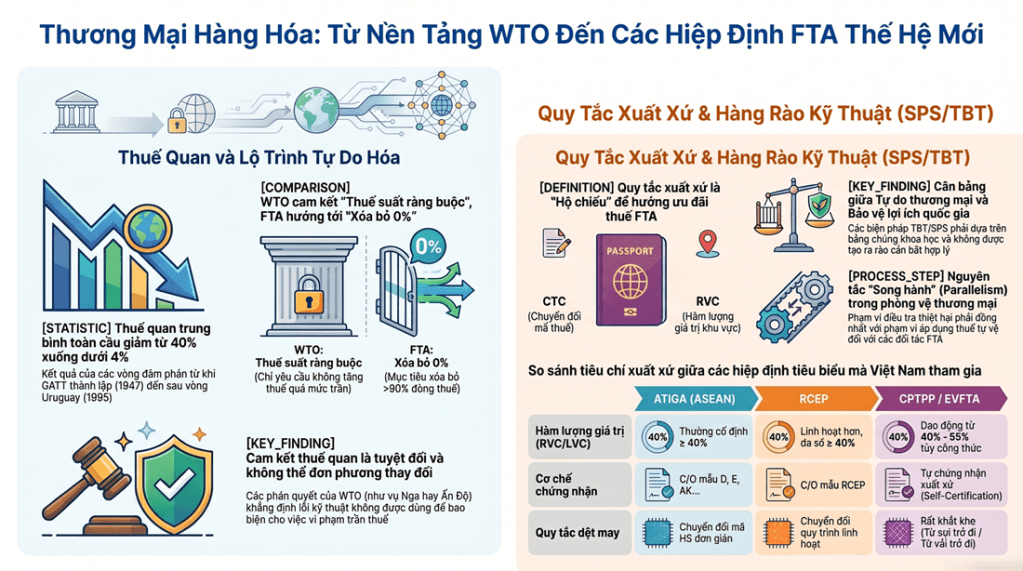

2. Luật “Đối xứng” – Bạn không thể vừa muốn bảo hộ, vừa muốn ưu tiên

Trong thương mại, có một nguyên tắc gọi là Parallelism (Sự song hành). Hãy nhìn vào vụ việc Mỹ đánh thuế tự vệ lên lúa mì (Wheat Gluten). Ở giai đoạn điều tra, Mỹ đã đưa dữ liệu nhập khẩu từ các đối tác NAFTA (Canada và Mexico) vào để chứng minh “ngành sản xuất nội địa bị tổn thương nghiêm trọng”. Nhưng khi ra quyết định áp thuế, Mỹ lại miễn trừ cho hai quốc gia này.

WTO phán quyết đây là hành vi phân biệt đối xử bất hợp pháp. Từ góc độ cố vấn chiến lược, bài học ở đây rất rõ ràng: Nếu một quốc gia muốn loại trừ các đối tác FTA khỏi biện pháp tự vệ (theo các điều khoản như Điều 6.4 của CPTPP), họ phải loại bỏ hoàn toàn dữ liệu của các đối tác đó ngay từ bước điều tra mức độ thiệt hại. Bạn không thể “chọn nơi dễ nhất để đổ lỗi nhưng lại chọn nơi thân nhất để miễn trừ”.

3. Khó khăn kinh tế không phải là cái cớ để nuốt lời

Nhiều quốc gia tin rằng khi gặp khủng hoảng kinh tế hoặc lỗi hệ thống hành chính, họ có quyền tạm thời vi phạm cam kết thuế quan. Vụ kiện DS485 chống lại Nga đã dập tắt tư duy này.

Nga đã vi phạm Điều II:1(a) và II:1(b) của GATT 1994 khi áp mức thuế thực tế từ 7% – 9% đối với một số mặt hàng, vượt xa mức trần 5.4% đã cam kết. Họ biện minh đây là “công cụ ổn định kinh tế tạm thời” và “lỗi kỹ thuật” khi chuyển đổi mã thuế HS. WTO đã khẳng định:

“Cam kết thuế quan theo Điều II là tuyệt đối. Khó khăn kinh tế hay lỗi hành chính không thể biện minh cho việc vi phạm. Ngay cả khi hành vi vi phạm chỉ áp dụng cho một lô hàng duy nhất, nó vẫn là bất hợp pháp.”

Tính dự báo (predictability) là tài sản quý giá nhất của hệ thống WTO, và nó không thể bị đánh đổi bởi bất kỳ lý do nội bộ nào.

4. Khoa học là “tòa án” cuối cùng cho sức khỏe

Tại sao Úc có thể bắt các hãng thuốc lá dùng bao bì màu nâu xám xịt, nhưng EU lại thua kiện khi muốn cấm thịt bò dùng hormone tăng trưởng? Câu trả lời nằm ở sự khác biệt giữa Hiệp định SPS (Vệ sinh dịch tễ) và TBT (Rào cản kỹ thuật).

- Hiệp định SPS: Đây là một cơ chế “đóng”, dựa trên tiêu chuẩn của bộ ba tổ chức quốc tế (thường được gọi là “Three Sisters”): Codex (thực phẩm), WOAH (thú y), và IPPC (bảo vệ thực vật). Trong vụ “EC — Hormones” (DS26/DS48), EU thua vì không thể cung cấp một đánh giá rủi ro khoa học thực nghiệm (theo Điều 5.1) chứng minh liên kết giữa thịt bò hormone và ung thư.

- Hiệp định TBT: Linh hoạt hơn và “mở” cho các tiêu chuẩn từ ISO, IEC, hay ITU. Úc thắng vụ bao bì thuốc lá vì chứng minh được đây là “Mục tiêu chính đáng” (Bảo vệ sức khỏe cộng đồng) và có dữ liệu thống kê cho thấy hiệu quả thực tế, dù nó gây hạn chế thương mại.

Điều 2 Hiệp định SPS nhấn mạnh: “Các biện pháp phải được áp dụng dựa trên các nguyên tắc khoa học và không được duy trì nếu không có bằng chứng khoa học rõ ràng.”

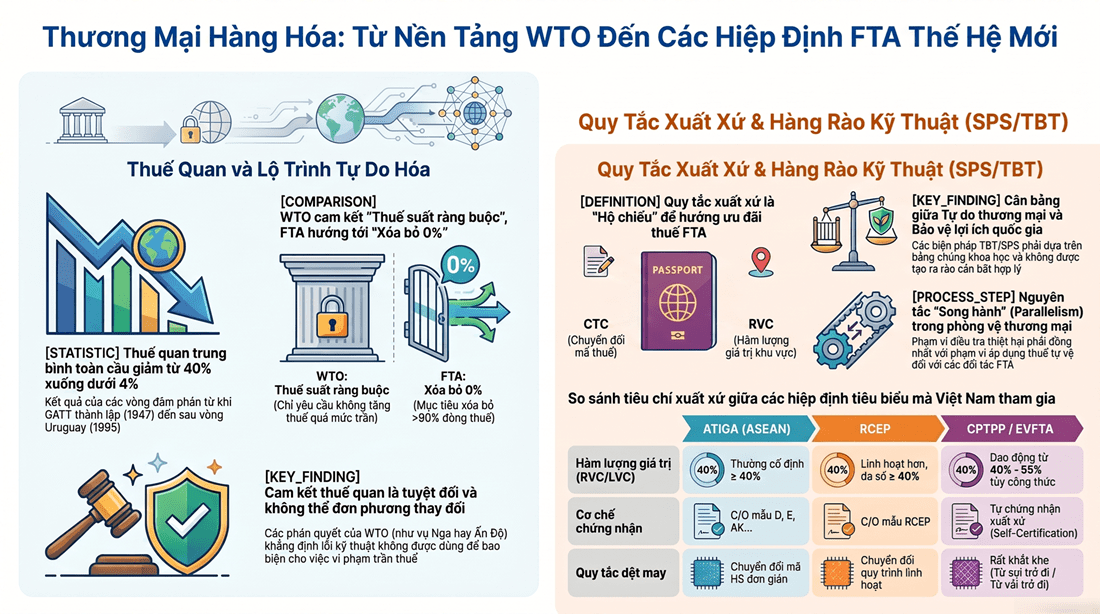

5. Từ “Trần nhà” WTO đến “Sàn nhà” FTA: Ma trận quy tắc xuất xứ

Cấu trúc thuế quan hiện nay giống như một tòa nhà:

- WTO là “Trần nhà” (Bound Tariff): Mức thuế tối đa mà một quốc gia cam kết. Kể từ năm 1947, mức này đã giảm từ 40% xuống dưới 4%.

- FTA là “Sàn nhà”: Các hiệp định như CPTPP hay EVFTA hướng tới mức 0%.

Tuy nhiên, “chìa khóa” để bước vào sàn nhà 0% này không còn là thuế quan, mà là Quy tắc xuất xứ (Rules of Origin). Để hưởng ưu đãi, hàng hóa phải trải qua “sự biến đổi căn bản”. Ví dụ, tiêu chí Chuyển đổi mã số thuế (CTC) yêu cầu bạn nhập gỗ thô (Chương 44) nhưng phải sản xuất ra đồ nội thất (Chương 94).

Đặc biệt, những quy tắc như “Yarn-Forward” (Từ sợi trở đi) trong CPTPP tạo nên một “tô mì” (noodle bowl) phức tạp, buộc các doanh nghiệp dệt may phải kiểm soát chuỗi cung ứng cực kỳ khắt khe nếu không muốn bị đánh thuế như hàng ngoài khối.

Thương mại quốc tế không chỉ là việc mua rẻ bán đắt; đó là một bàn cờ chiến lược nơi các quốc gia phải cân bằng giữa quyền bảo hộ và cam kết quốc tế. Việc hiểu rõ những “nghịch lý” này giúp doanh nghiệp chuyển từ thế bị động sang chủ động điều phối chuỗi cung ứng.

Nhìn về tương lai, khi thuế quan dần tiến về 0%, các rào cản kỹ thuật (TBT) và tiêu chuẩn “xanh” sẽ trở thành vũ khí bảo hộ mới. Các yêu cầu về Minh bạch và Đánh giá công khai bắt buộc (Mandatory Public Review) sẽ là chiến trường tiếp theo. Liệu doanh nghiệp của bạn đã sẵn sàng để thích nghi với những luật chơi tinh vi này chưa?

Liên hệ để được tư vấn doanh nghiệp

Duc Luong Services

Hotline: +84 933 096 426 – +84 868 591 260

Email: ducluongservices@gmail.com

Website: ducluongservices.com

Báo cáo Phân tích: Quản trị Rủi ro Pháp lý về Nguyên tắc Song hành (Parallelism) trong Biện pháp Tự vệ Thương mại

1. Khung lý thuyết và Bối cảnh Chiến lược của Biện pháp Tự vệ

Trong cấu trúc quản trị thương mại toàn cầu, biện pháp tự vệ (Safeguard) được thiết lập như một “van an toàn” (safety valve) đặc biệt. Theo Điều XIX của Hiệp định GATT 1994, công cụ này cho phép một quốc gia tạm thời đình chỉ các nghĩa vụ ưu đãi để bảo vệ ngành sản xuất nội địa. Tuy nhiên, rủi ro pháp lý của tự vệ cao hơn đáng kể so với chống bán phá giá hay trợ cấp bởi nó tác động lên cả các luồng hàng hóa được giao dịch công bằng.

Việc kích hoạt “van an toàn” này đòi hỏi những điều kiện tiên quyết khắt khe mà cơ quan điều tra phải chứng minh:

- Sự gia tăng đột biến không lường trước được (Unforeseen, sudden surge): Hàng hóa nhập khẩu phải tăng mạnh về số lượng trong một khoảng thời gian ngắn do những diễn biến mà quốc gia đó không thể dự báo trước khi đưa ra các cam kết thuế quan.

- Thiệt hại nghiêm trọng (Serious injury): Ngưỡng thiệt hại này cao hơn mức “thiệt hại đáng kể” thông thường, đòi hỏi sự suy giảm toàn diện về năng lực của ngành sản xuất nội địa.

Xung đột chiến lược phát sinh khi quốc gia áp dụng biện pháp tự vệ phải đối mặt với sự mâu thuẫn giữa nguyên tắc Tối huệ quốc (MFN) – yêu cầu áp dụng không phân biệt đối xử cho tất cả các nguồn nhập khẩu – và các cam kết miễn trừ trong Hiệp định Thương mại Tự do (FTA). Điển hình là Điều 6.4 của CPTPP, vốn yêu cầu các thành viên loại trừ đối tác trong khối trừ khi hàng hóa từ họ đóng góp đáng kể vào thiệt hại. Việc không xử lý được sự mâu thuẫn này chính là “bẫy pháp lý” dẫn đến sự sụp đổ của biện pháp trước Cơ quan Giải quyết Tranh chấp WTO.

2. Nguyên tắc Song hành (Parallelism): Từ Lý thuyết đến Thực thi Pháp lý

Nguyên tắc song hành (Parallelism) là một học thuyết pháp lý mang tính bắt buộc, đòi hỏi sự đối xứng nghiêm ngặt (strict symmetry) giữa phạm vi điều tra và phạm vi áp dụng biện pháp. Dựa trên án lệ của WTO, nếu một quốc gia đưa hàng hóa từ một đối tác thương mại vào quá trình tính toán để xác định ngưỡng thiệt hại, quốc gia đó bắt buộc phải áp thuế tự vệ lên chính đối tác đó.

Đây là quy tắc “Tất cả hoặc Không có gì” (All-or-Nothing logic). Cơ quan điều tra không thể vừa coi hàng hóa từ đối tác FTA là “nguyên nhân gây thiệt hại” để đủ điều kiện áp thuế, vừa ra sắc lệnh miễn trừ cho họ ở giai đoạn thực thi. Sự thiếu nhất quán này vi phạm trực tiếp tính logic của mối quan hệ nhân quả trong luật thương mại quốc tế.

| Tiêu chí | Kịch bản Tuân thủ | Kịch bản Vi phạm (Rủi ro cao) |

| Logic Pháp lý | Duy trì sự đối xứng nghiêm ngặt giữa phạm vi điều tra và áp dụng. | Phá vỡ sự đối xứng, gây ra sự phân biệt đối xử bất hợp pháp. |

| Xử lý Dữ liệu | Loại trừ hoàn toàn dữ liệu của đối tác FTA ngay từ giai đoạn phân tích thiệt hại. | Đưa dữ liệu đối tác FTA vào để “thổi phồng” con số thiệt hại nhưng lại miễn trừ thuế cho họ. |

| Phân tích Nhân quả | Chứng minh các nguồn nhập khẩu còn lại tự thân gây ra thiệt hại nghiêm trọng. | Không thể tách biệt mức độ thiệt hại do hàng FTA và hàng không thuộc FTA gây ra. |

Sự sụp đổ của một biện pháp tự vệ tại WTO thường không nằm ở mức thuế cao hay thấp, mà nằm ở sự đứt gãy logic giữa những gì cơ quan điều tra “phân tích” và những gì chính phủ “thực thi”.

3. Phân tích Án lệ điển hình: Vụ kiện Wheat Gluten (Hoa Kỳ – EC)

Vụ kiện Hoa Kỳ – Biện pháp Tự vệ đối với Gluten lúa mì (DS166) là tiền lệ pháp lý quan trọng nhất khẳng định tính thượng tôn của nguyên tắc song hành.

Diễn biến và Sai lầm của USITC: Trong vụ kiện này, Ủy ban Thương mại Quốc tế Hoa Kỳ (USITC) đã thực hiện cuộc điều tra tự vệ toàn cầu và đưa hàng hóa từ các đối tác NAFTA (Canada và Mexico) vào dữ liệu phân tích để chứng minh sự gia tăng đột biến gây thiệt hại nghiêm trọng cho sản xuất nội địa. Tuy nhiên, khi ban hành lệnh áp thuế cuối cùng, Tổng thống Hoa Kỳ đã miễn trừ thuế cho Canada và Mexico.

Lập luận của các bên:

- Hoa Kỳ: Viện dẫn các điều khoản ưu đãi trong Hiệp định NAFTA để biện minh cho việc miễn trừ thuế đối với hai đối tác lân cận.

- Cộng đồng Châu Âu (EC): Kháng nghị rằng Hoa Kỳ đã áp dụng thuế một cách chọn lọc và phân biệt đối xử. EC lập luận rằng Hoa Kỳ không thể hợp pháp hóa việc sử dụng hàng nhập khẩu từ NAFTA để thỏa mãn “ngưỡng thiệt hại” (injury threshold) trong khi lại từ chối đánh thuế lên chính những luồng hàng đó.

Phán quyết của Cơ quan Phúc thẩm WTO: Hoa Kỳ đã thua kiện. Cơ quan Phúc thẩm WTO khẳng định rằng một quốc gia phải duy trì sự đối xứng nghiêm ngặt giữa phạm vi điều tra và phạm vi áp dụng. Việc Hoa Kỳ đưa hàng NAFTA vào tính toán nhưng loại trừ khỏi phạm vi áp thuế mà không chứng minh được rằng hàng nhập khẩu từ các nguồn còn lại (ngoại trừ NAFTA) tự thân chúng đã đủ để gây ra thiệt hại nghiêm trọng là một sự vi phạm nghiêm trọng luật lệ WTO. Bài học ở đây là tính nhất quán pháp lý không thể bị đánh đổi bởi các lợi ích chính trị trong FTA.

4. Chiến lược Quản trị Rủi ro Pháp lý cho Cơ quan hoạch định chính sách và Luật sư

Để tránh các biện pháp trả đũa (Retaliation) theo Điều 22 DSU – công cụ thực thi “cuối cùng” cho phép nước thắng kiện tăng thuế trừng phạt lên hàng hóa của nước thua kiện – các cơ quan quản lý cần một lộ trình tuân thủ nghiêm ngặt.

Chiến lược Tuân thủ (Compliance Strategy)

Nếu có ý định miễn trừ đối tác FTA (ví dụ theo CPTPP Điều 6.4), cơ quan điều tra PHẢI thực hiện việc phân tách dữ liệu tuyệt đối. Mọi số liệu về kim ngạch, giá bán, thị phần của đối tác FTA phải được loại bỏ hoàn toàn khỏi phân tích “mối quan hệ nhân quả” ngay từ ngày đầu tiên của cuộc điều tra. Biện pháp tự vệ chỉ hợp lệ nếu cơ quan điều tra chứng minh được rằng sự gia tăng đột biến từ các nguồn không thuộc FTA là nguyên nhân duy nhất và trực tiếp dẫn đến thiệt hại nghiêm trọng.

Rủi ro từ “Ngưỡng tỷ trọng đáng kể” trong CPTPP

Các FTA thế hệ mới như CPTPP quy định mặc định phải loại trừ đối tác trừ khi hàng hóa từ đối tác đó chiếm “tỷ trọng đáng kể” (substantial share) trong tổng nhập khẩu và đóng góp đáng kể vào thiệt hại. Đây là một “cái bẫy song hành” vì nếu cơ quan điều tra chứng minh đối tác chiếm tỷ trọng lớn để đánh thuế họ, họ sẽ vi phạm cam kết FTA; ngược lại, nếu bao gồm họ vào số liệu nhưng không đánh thuế, họ sẽ vi phạm nguyên tắc song hành của WTO.

Danh mục kiểm tra (Checklist) cho Luật sư và Cơ quan điều tra:

- [ ] Xác lập phạm vi đồng nhất: Đảm bảo đối tượng nhập khẩu trong hồ sơ khởi xướng trùng khớp 100% với đối tượng bị áp thuế cuối cùng.

- [ ] Phân tách mối quan hệ nhân quả (Separation of Causation Analysis): Chứng minh được rằng hàng nhập khẩu từ các nguồn còn lại (ngoại trừ đối tác FTA) tự thân chúng đã đủ để gây ra thiệt hại nghiêm trọng mà không cần cộng gộp dữ liệu từ đối tác FTA.

- [ ] Kiểm chứng tính “không lường trước được”: Rà soát liệu sự gia tăng đột biến có thực sự xuất phát từ những biến động khách quan nằm ngoài dự tính tại thời điểm ký kết hiệp định hay không.

- [ ] Đánh giá rủi ro Điều 22 DSU: Tính toán khả năng bị trả đũa thuế quan từ các đối tác không được miễn trừ nếu biện pháp bị tuyên bố vi phạm nguyên tắc song hành.

5. Tổng kết và Khuyến nghị Hành động

Trong bối cảnh Việt Nam đang vận hành trong một mạng lưới FTA dày đặc (RCEP, CPTPP, EVFTA), việc áp dụng biện pháp tự vệ không còn là một quyết định bảo hộ đơn thuần mà là một bài toán pháp lý đa tầng. Hiểu rõ và vận dụng đúng nguyên tắc song hành không chỉ bảo vệ sản xuất nội địa một cách bền vững mà còn bảo vệ uy tín thương mại quốc gia trên trường quốc tế.

Khuyến nghị hành động:

- Chuyên môn hóa cán bộ điều tra: Tập trung đào tạo kỹ năng phân tách dữ liệu kinh tế lượng và kỹ thuật phân tích mối quan hệ nhân quả độc lập để đảm bảo hồ sơ điều tra không bị “nhiễm” dữ liệu từ các nguồn FTA dự kiến miễn trừ.

- Số hóa dữ liệu hải quan: Xây dựng hệ thống truy xuất dữ liệu hải quan chi tiết theo thời gian thực, cho phép loại trừ số liệu theo nhóm đối tác FTA một cách chính xác ngay khi cuộc điều tra bắt đầu.

- Áp dụng tiêu chuẩn rà soát (Standard of Review) của WTO: Trước khi ban hành quyết định áp thuế cuối cùng, các luật sư và chuyên gia tư vấn phải thực hiện một cuộc “kiểm tra thử” dựa trên tiêu chuẩn rà soát của Cơ quan Phúc thẩm WTO để đảm bảo tính nhất quán tuyệt đối giữa phạm vi điều tra và phạm vi áp dụng.

Liên hệ để được tư vấn doanh nghiệp

Duc Luong Services Hotline: +84 933 096 426 – +84 868 591 260 Email: ducluongservices@gmail.com Website: ducluongservices.com