Việt Nam đang bước vào một kỷ nguyên mới trong thu hút đầu tư trực tiếp nước ngoài (FDI). Kể từ năm 2026, khi hệ thống pháp luật mới—đứng đầu là Luật Đầu tư 2025 và Luật Thuế 2025—chính thức vận hành đồng bộ, “luật chơi” đã thay đổi vĩnh viễn. Không còn là một điểm đến thu hút vốn bằng mọi giá dựa trên nhân công giá rẻ hay ưu đãi dàn trải, Việt Nam đã chuyển dịch sang chiến lược “FDI có chọn lọc”. Đây là thời điểm mà những mô hình kinh doanh cũ, vốn dựa vào việc tận dụng kẽ hở hoặc sự chậm trễ của hệ thống hành chính, sẽ không còn hiệu quả. Đối với các nhà đầu tư chiến lược, hiểu rõ những thay đổi này không chỉ là vấn đề tuân thủ, mà là chìa khóa để giành lợi thế cạnh tranh tuyệt đối.

2. ĐIỂM NHẤN 1: Thành lập doanh nghiệp trước, làm thủ tục đầu tư sau – Bước ngoặt về tốc độ

Một trong những rào cản lớn nhất của nhà đầu tư nước ngoài trước đây là quy trình “con gà và quả trứng”: Phải có dự án (IRC) mới được có pháp nhân (ERC). Từ ngày 01/03/2026, rào cản này chính thức bị phá bỏ.

Dựa trên Khoản 2 Điều 19 Luật Đầu tư 2025 và Điều 72 Nghị định 96/2026/NĐ-CP, nhà đầu tư hiện có quyền lựa chọn phương thức: Cấp Giấy chứng nhận đăng ký doanh nghiệp (ERC) trước, sau đó mới hoàn tất thủ tục đầu tư trong vòng 12 tháng.

“Kể từ 01/3/2026, nhà đầu tư nước ngoài được thành lập tổ chức kinh tế thực hiện dự án đầu tư trước khi thực hiện thủ tục cấp, điều chỉnh Giấy chứng nhận đăng ký đầu tư.” (Khoản 2 Điều 19 Luật Đầu tư 2025)

Đặc biệt, “vũ khí” mới mang tên Thủ tục đầu tư đặc biệt (Điều 28 Luật Đầu tư 2025) cho phép các dự án tại Khu công nghiệp (KCN) hoặc Khu công nghệ cao (KCNC) bỏ qua một số bước thẩm định truyền thống, rút ngắn tối đa thời gian chờ đợi.

Chiến lược tối ưu: Tận dụng 12 tháng “vàng” sau khi có ERC để ký kết hợp đồng, tuyển dụng và chuẩn bị mặt bằng song song với việc hoàn thiện hồ sơ dự án. Đây là cú hích cho những tập đoàn cần tốc độ để chiếm lĩnh thị trường.

3. ĐIỂM NHẤN 2: “Luật chơi” 50% – Định nghĩa lại bản sắc của doanh nghiệp FDI

Sự thay đổi ngưỡng sở hữu tại Điều 19 Luật Đầu tư 2025 buộc các nhà đầu tư phải tính toán lại cấu trúc góp vốn trong các thương vụ M&A và liên doanh (JV).

Theo quy định mới, chỉ khi nhà đầu tư nước ngoài nắm giữ trên 50% vốn điều lệ, doanh nghiệp mới bị coi là nhà đầu tư nước ngoài và phải tuân thủ các điều kiện tiếp cận thị trường khắt khe. Nếu tỷ lệ này từ 50% trở xuống, doanh nghiệp được đối xử bình đẳng như nhà đầu tư nội địa.

Hãy nhìn vào trường hợp Công ty H. Panels (Hà Lan): Khi góp 10 tỷ đồng vào tổng vốn 16 tỷ đồng của liên doanh (chiếm 62,5%), họ lập tức kích hoạt các rào cản dành cho FDI.

Chiến lược tối ưu: Việc cấu trúc giao dịch ở mức 50% hoặc thấp hơn có thể là một “lối đi tắt” chiến lược để doanh nghiệp tiếp cận các ngành nghề mà Việt Nam còn hạn chế mở cửa, đồng thời đơn giản hóa đáng kể các thủ tục hành chính hậu cấp phép.

4. ĐIỂM NHẤN 3: Kỷ nguyên “Hỗ trợ bằng tiền mặt” và rào cản của những “Siêu dự án”

Để ứng phó với Thuế tối thiểu toàn cầu (GMT), Việt Nam đã ra mắt Quỹ Hỗ trợ đầu tư (Nghị định 182/2024/NĐ-CP). Đây là một sự thay đổi mang tính cách mạng: Hỗ trợ trực tiếp chi phí thay vì chỉ miễn giảm thuế.

Các khoản hỗ trợ bao gồm:

- Đào tạo nhân lực: Tối đa 50%.

- Nghiên cứu và Phát triển (R&D): Tối đa 30%.

- Tài sản cố định: Tối đa 10%.

Tuy nhiên, nhà đầu tư cần lưu ý “ngưỡng cửa” rất cao: Quỹ này chủ yếu dành cho các dự án Bán dẫn, AI hoặc Công nghệ cao có quy mô vốn ≥ 6.000 tỷ đồng hoặc doanh thu ≥ 10.000 tỷ đồng/năm. Đối với thiết kế vi mạch, yêu cầu tối thiểu là 300 kỹ sư Việt Nam.

Chiến lược tối ưu: Các CFO cần lưu ý rằng khoản hỗ trợ này không tính vào thu nhập chịu thuế TNDN, giúp “trung hòa” tác động tiêu cực của GMT. Với các dự án quy mô vừa (như trường hợp 20 triệu USD của SmartTech), thay vì tìm kiếm hỗ trợ tiền mặt, hãy tập trung vào ưu đãi thuế theo ngành nghề và địa bàn.

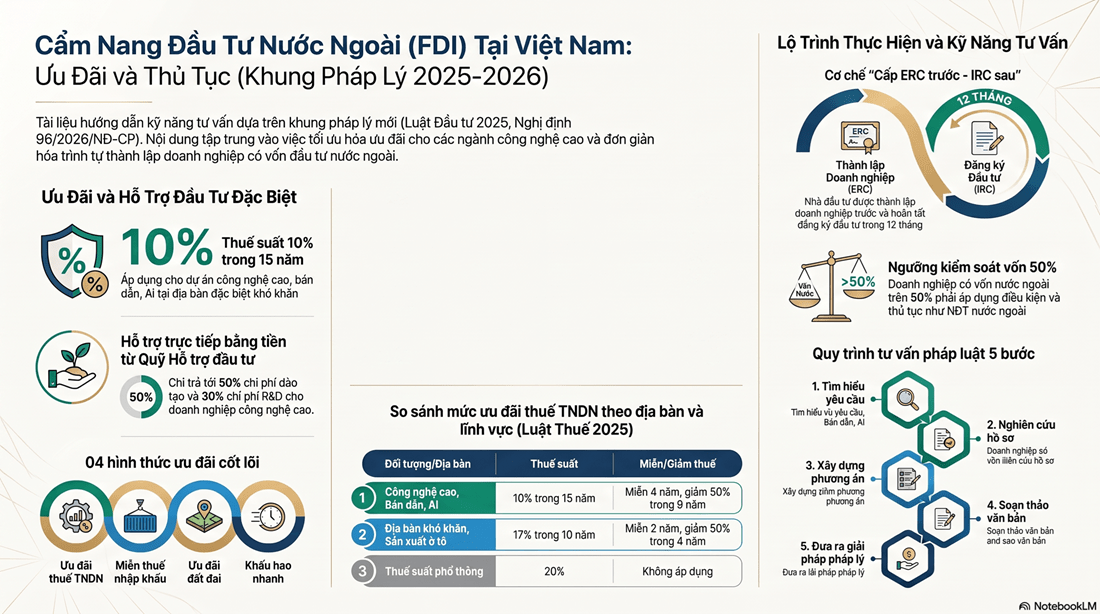

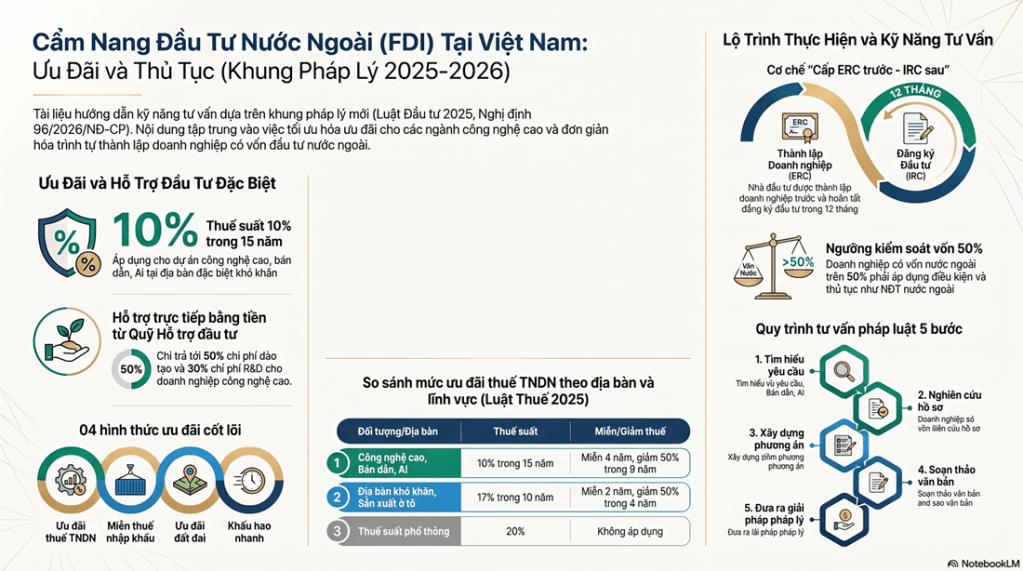

5. ĐIỂM NHẤN 4: Ưu đãi thuế – Đặc quyền dành cho sự “Tinh hoa”

Luật Thuế TNDN 2025 đã xóa bỏ quan niệm cũ: Không phải cứ nằm trong KCN là có ưu đãi thuế. Các KCN thông thường đã bị loại khỏi danh mục ưu đãi tự động. Hiện nay, ưu đãi thuế (mức cao nhất là 10% trong 15 năm, miễn 4 năm và giảm 50% trong 9 năm) chỉ tập trung vào:

- Ngành nghề đặc biệt: Thiết kế/sản xuất chip bán dẫn, trung tâm dữ liệu AI, năng lượng sạch.

- Địa bàn chiến lược: Khu công nghệ cao, Khu kinh tế hoặc địa bàn đặc biệt khó khăn theo danh mục mới nhất của tỉnh.

Chiến lược tối ưu: Đừng chọn vị trí KCN chỉ vì hạ tầng sẵn có. Hãy rà soát sản phẩm của bạn có thuộc Phụ lục II Nghị định 96/2026 hay không. Một dự án công nghệ cao đặt tại KCNC Hòa Lạc sẽ có vị thế tài chính hoàn toàn khác so với đặt tại một KCN thông thường.

6. ĐIỂM NHẤN 5: An ninh và Chiến lược – Rào cản vô hình đối với ngành nhạy cảm

Việt Nam đang thắt chặt kiểm soát an ninh đối với các dự án công nghệ chiến lược (như bán dẫn) hoặc lưỡng dụng, đặc biệt khi nhà đầu tư có nguồn gốc từ các quốc gia lân cận và đặt nhà máy tại các địa bàn nhạy cảm như biên giới phía Bắc.

Theo Nghị định 96/2026/NĐ-CP, quy trình lấy ý kiến của Bộ Công an và Bộ Quốc phòng là bắt buộc trong các trường hợp này. Điều này có thể dẫn đến việc kéo dài thời gian thẩm định hoặc thậm chí đình chỉ dự án nếu không chứng minh được tính an toàn chiến lược.

Chiến lược tối ưu: Để giảm thiểu rủi ro pháp lý và an ninh, các nhà đầu tư trong lĩnh vực nhạy cảm nên ưu tiên lựa chọn các địa điểm đã được quy hoạch sẵn cho mục đích công nghệ cao (như các KCNC tập trung) và minh bạch hóa lộ trình chuyển giao công nghệ ngay từ bước nộp hồ sơ.

7. Tầm nhìn 2030 – Bạn đã sẵn sàng để nâng cấp?

Việt Nam của năm 2026 là một sân chơi công bằng nhưng khắt khe. Thông điệp từ Chính phủ rất rõ ràng: Ưu đãi khủng chỉ dành cho những dự án thực chất, công nghệ thực và quy mô thực. Việt Nam không còn thu hút đầu tư bằng mọi giá, mà đang thu hút đầu tư bằng giá trị bền vững.

Câu hỏi dành cho bạn không phải là “Việt Nam có còn hấp dẫn không?”, mà là: “Mô hình kinh doanh của bạn có đủ ‘xanh’, đủ ‘công nghệ’ và đủ ‘quy mô’ để tương thích với hệ sinh thái FDI cao cấp mà Việt Nam đang xây dựng hay không?” Đã đến lúc nâng cấp chiến lược để không bị bỏ lại phía sau trong cuộc đua mới này.

TỔNG QUAN KỸ NĂNG TƯ VẤN PHÁP LUẬT VỀ ƯU ĐÃI VÀ HỖ TRỢ ĐẦU TƯ NƯỚC NGOÀI TẠI VIỆT NAM

Tài liệu này tổng hợp và phân tích các quy định pháp lý mới nhất, kỹ năng tư vấn chuyên sâu và các tình huống thực hành liên quan đến đầu tư nước ngoài (ĐTNN), ưu đãi và hỗ trợ đầu tư tại Việt Nam, dựa trên khung pháp lý cập nhật đến năm 2025 và 2026.

Môi trường đầu tư tại Việt Nam đang chuyển dịch mạnh mẽ sang hướng chọn lọc, ưu tiên các dự án công nghệ cao, bán dẫn, trí tuệ nhân tạo (AI) và năng lượng sạch. Khung pháp lý cốt lõi bao gồm Luật Đầu tư 2025 và Luật Thuế thu nhập doanh nghiệp (TNDN) 2025 đã thiết lập những thay đổi quan trọng:

- Cơ chế linh hoạt: Cho phép lựa chọn giữa việc cấp Giấy chứng nhận đăng ký doanh nghiệp (ERC) trước hoặc Giấy chứng nhận đăng ký đầu tư (IRC) trước.

- Ưu đãi tập trung: Mức ưu đãi cao nhất (thuế suất 10% trong 15 năm) dành cho các lĩnh vực công nghệ chiến lược và địa bàn đặc biệt khó khăn.

- Hỗ trợ trực tiếp: Sự ra đời của Quỹ Hỗ trợ đầu tư (Nghị định 182/2024/NĐ-CP) cho phép hỗ trợ trực tiếp bằng tiền đối với các chi phí R&D, đào tạo và tài sản cố định cho doanh nghiệp công nghệ cao.

- Thắt chặt an ninh: Tăng cường thẩm định quốc phòng, an ninh đối với các dự án nhạy cảm về công nghệ hoặc địa bàn.

Khung pháp lý và Định hướng thu hút ĐTNN

2.1. Căn cứ pháp lý chủ chốt (Cập nhật 2025-2026)

- Luật Đầu tư 2025 (hiệu lực từ 01/3/2026) và Nghị định 96/2026/NĐ-CP.

- Luật Thuế TNDN 2025 (hiệu lực từ 01/10/2025).

- Luật Đất đai 2024 và các Luật về Công nghệ cao, Khoa học công nghệ (sửa đổi) 2025.

- Cam kết quốc tế: WTO (2007) và các FTA thế hệ mới như CPTPP, EVFTA, VN–UAE CEPA…

- Thuế tối thiểu toàn cầu: Nghị quyết 107/2023/QH15.

2.2. Định hướng thu hút đầu tư

Việt Nam ưu tiên thu hút ĐTNN vào các lĩnh vực có giá trị gia tăng cao:

- Công nghệ cao, công nghệ chiến lược (bán dẫn, chip).

- Trí tuệ nhân tạo (AI), trung tâm dữ liệu.

- Năng lượng sạch, chuyển đổi xanh.

- Công nghiệp hỗ trợ ưu tiên.

3. Hình thức đầu tư và Điều kiện tiếp cận thị trường

3.1. Các hình thức đầu tư phổ biến

- Thành lập tổ chức kinh tế (100% vốn nước ngoài hoặc liên doanh).

- Góp vốn, mua cổ phần, mua phần vốn góp.

- Đầu tư theo hình thức hợp đồng hợp tác kinh doanh (BCC).

- Thực hiện dự án đầu tư.

3.2. Điều kiện tiếp cận thị trường

Nhà đầu tư nước ngoài (NĐTNN) phải tuân thủ các điều kiện về:

- Tỷ lệ sở hữu: Theo cam kết WTO và các FTA (nhiều ngành đã mở cửa 100%).

- Ngành nghề hạn chế: Danh mục gồm 62 ngành, nghề hạn chế tiếp cận thị trường (Phụ lục I Nghị định 96/2026/NĐ-CP).

- Các điều kiện bổ sung: Sử dụng đất đai, lao động, tài nguyên; an ninh quốc phòng; và các tiêu chuẩn về công nghệ.

3.3. Thủ tục đầu tư mới (Điều 72 Nghị định 96/2026/NĐ-CP)

Kể từ 01/3/2026, NĐTNN có hai phương thức lựa chọn để khởi đầu dự án:

- Cấp ERC trước – IRC sau: Doanh nghiệp cam kết đáp ứng điều kiện tiếp cận thị trường và phải hoàn tất IRC trong vòng 12 tháng.

- Cấp IRC trước – ERC sau: Quy trình truyền thống.

4. Chính sách Ưu đãi và Hỗ trợ Đầu tư

4.1. Các hình thức ưu đãi chính

| Loại ưu đãi | Nội dung chi tiết |

| Thuế TNDN | Thuế suất ưu đãi (10% hoặc 17%), miễn thuế, giảm thuế có thời hạn. |

| Đất đai | Miễn, giảm tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất. |

| Thuế nhập khẩu | Miễn thuế cho hàng hóa tạo tài sản cố định, nguyên liệu, linh kiện phục vụ dự án. |

| Khác | Khấu hao nhanh, tăng mức chi phí được trừ khi tính thu nhập chịu thuế. |

4.2. Mức ưu đãi thuế TNDN theo Luật mới (2025)

- Mức cao nhất (10% trong 15 năm, miễn 4 năm, giảm 50% trong 9 năm): Áp dụng cho dự án công nghệ cao, bán dẫn, AI, trung tâm dữ liệu, địa bàn đặc biệt khó khăn, khu kinh tế, khu CNC.

- Mức phổ thông (17% trong 10 năm, miễn 2 năm, giảm 50% trong 4 năm): Áp dụng cho địa bàn khó khăn, sản xuất ô tô, hỗ trợ doanh nghiệp nhỏ và vừa.

4.3. Hỗ trợ đầu tư từ Quỹ Hỗ trợ đầu tư (Nghị định 182/2024/NĐ-CP)

Đây là cơ chế hỗ trợ trực tiếp bằng tiền, không tính vào thu nhập chịu thuế TNDN, dành cho doanh nghiệp công nghệ cao, bán dẫn, AI:

- Hỗ trợ chi phí hàng năm: Đào tạo (tối đa 50%), R&D (tối đa 30%), tài sản cố định (tối đa 10%).

- Hỗ trợ đầu tư ban đầu: Tối đa 50% cho trung tâm R&D bán dẫn/AI.

- Điều kiện quy mô: Vốn 6.000 tỷ VND hoặc doanh thu 10.000 tỷ VND/năm.

4.4. Nguyên tắc áp dụng và Đối tượng loại trừ

- Nguyên tắc: Áp dụng cho cả dự án mới và mở rộng; nếu đáp ứng nhiều mức thì hưởng mức cao nhất; phải duy trì điều kiện suốt thời gian hưởng ưu đãi.

- Không áp dụng ưu đãi đối với: Khai thác khoáng sản; hàng hóa/dịch vụ chịu thuế tiêu thụ đặc biệt (trừ sản xuất ô tô, tàu bay, du thuyền); xây dựng nhà ở thương mại.

5. Kỹ năng tư vấn pháp luật và Phân tích tình huống

5.1. Quy trình tư vấn 5 bước

- Tìm hiểu yêu cầu: Xác định các yếu tố có khả năng hưởng ưu đãi.

- Đề xuất dịch vụ: Ký kết hợp đồng tư vấn pháp lý.

- Nghiên cứu hồ sơ: Xem xét các điều kiện thực tế của dự án.

- Tra cứu và phân tích: Áp dụng các luật chuyên ngành (Thuế, Đất đai, Đầu tư).

- Đưa ra giải pháp: Ý kiến tư vấn chính thức bằng văn bản.

5.2. Phân tích các tình huống thực tế

Tình huống A: Thương mại điện tử và Phân phối (S. Retail – Singapore)

- Khả năng thực hiện: Có thể thành lập công ty 100% vốn nước ngoài do Singapore là thành viên CPTPP/ASEAN.

- Lưu ý: Bán lẻ là ngành có điều kiện (Nghị định 09/2018/NĐ-CP). Nếu chỉ bán online thì kho hàng không bị coi là cơ sở bán lẻ (miễn ENT cho nhà đầu tư Singapore).

- Ưu đãi: Hoạt động phân phối thuần túy thường không được hưởng ưu đãi thuế TNDN trừ khi đặt tại địa bàn khó khăn hoặc gắn liền với hạ tầng logistics công nghệ cao.

Tình huống B: Chế biến lâm sản (H. Panels – Hà Lan)

- Cơ cấu vốn: Nếu NĐTNN nắm giữ trên 50% vốn điều lệ, tổ chức kinh tế phải thực hiện thủ tục như NĐTNN.

- Thủ tục: Có thể áp dụng Thủ tục đầu tư đặc biệt (Điều 28 Luật Đầu tư 2025) nếu dự án nằm trong khu công nghiệp (KCN) đã quy hoạch.

- Ưu đãi: Cần lưu ý Luật Thuế TNDN 2025 đã loại bỏ ưu đãi thuế chỉ dựa trên tiêu chí “nằm trong KCN”. Ưu đãi phải dựa trên ngành nghề (chế biến lâm sản/năng lượng tái tạo) hoặc địa bàn khó khăn.

Tình huống C: Sản xuất chip bán dẫn (A. SmartTech – Trung Quốc)

- Ưu đãi tối đa: Ngành bán dẫn được hưởng mức 10% thuế TNDN và hỗ trợ từ Quỹ Hỗ trợ đầu tư. Tuy nhiên, với quy mô 20 triệu USD (khoảng 500 tỷ VND), dự án khó đạt ngưỡng vốn 6.000 tỷ VND để nhận hỗ trợ tiền mặt từ Quỹ (trừ khi là trung tâm R&D thiết kế vi mạch cam kết nhân sự).

- Rủi ro an ninh: Dự án chip bán dẫn (công nghệ chiến lược) của nhà đầu tư Trung Quốc tại các tỉnh phía Bắc sẽ bị thẩm định an ninh, quốc phòng nghiêm ngặt (lấy ý kiến Bộ Công an, Bộ Quốc phòng).

- Chiến lược tối ưu: Tăng hàm lượng R&D để khấu trừ chi phí tới 200%; chọn địa điểm tại các Khu công nghệ cao để hưởng ưu đãi kép.

6. Các lưu ý quan trọng cho hoạt động tư vấn

- Thuế tối thiểu toàn cầu: Nếu nhà đầu tư thuộc tập đoàn lớn (doanh thu 750 triệu EUR), các ưu đãi thuế có thể bị “trung hòa”. Tư vấn viên cần hướng khách hàng sang các hình thức hỗ trợ chi phí trực tiếp từ Quỹ Hỗ trợ đầu tư để bù đắp.

- Thay đổi địa giới hành chính: Việc sắp xếp đơn vị hành chính năm 2025 có thể làm thay đổi tên gọi và phân loại địa bàn ưu đãi tại các tỉnh như Thái Nguyên, Bắc Giang, Hải Phòng. Cần đối chiếu danh mục do UBND cấp tỉnh công bố mới nhất.

- Giấy phép chuyên ngành: Lưu ý các quy định đang sửa đổi về Giấy phép kinh doanh (Nghị định 09) và Giấy phép lao động (Nghị định 219/2025).

Liên hệ để được tư vấn cho doanh nghiệp

Hãy để chúng tôi đồng hành cùng bạn chinh phục thị trường thiết bị y tế Hoa Kỳ — tuân thủ đúng, sẵn sàng thanh tra, bền vững.

📞 Hotline: +84 933 096 426 – +84 868 591 260 ✉️ Email: info@iscglobal.asia | van.pham@iscglobal.asia 🌐 Website: iscglobal.asia | iscglobal.edu.vn

Đối tác đại diện tại Việt Nam – Duc Luong Services 📞 Hotline: +84 933 096 426 – +84 868 591 260 ✉️ Email: ducluongservices@gmail.com 🌐 Website: ducluongservices.com

STC VN Co., Ltd. (Staunchly Vietnam) 📞 Hotline: +84 933 096 426 – +84 868 591 260 ✉️ Email: info@staunchlyservices.com.vn 🌐 Website: staunchlyservices.com.vn

Liên hệ tải văn bản tài liệu liên quan pdf song ngữ Anh Việt: chỉ từ 50$

Chúng tôi cung cấp tài liệu tiêu chuẩn bản gốc và bản dịch

• Bản gốc tiếng anh của Tiêu Chuẩn sơ đồ tóm tắt và hình ảnh minh họa rõ ràng. Để quý khách thuận tiện đối chiếu theo từng điều khoản, dễ tra cứu và lập hồ sơ.

• Bản dịch tiếng Việt chuẩn chuyên ngành, dùng được ngay cho công việc.

• Ghi chú diễn giải và hướng dẫn áp dụng từ chuyên gia thực chiến.

• Giao nhanh dưới định dạng PDF/Word thuận tiện chỉnh sửa, lưu trữ.

Phạm vi tiêu chuẩn

Hệ thống quản lý ISO (9001, 14001, 45001, 37001…..); chứng nhận bền vững (ISCC, FSC, VFCS/PEFC….); dệt may và vật liệu tái chế (GRS, OCS, OEKO-TEX….); trách nhiệm xã hội và ESG (SMETA, EcoVadis, Fairtrade….) cùng nhiều tiêu chuẩn ngành khác theo yêu cầu.

Vì sao chọn chúng tôi

Tài liệu được biên dịch bởi đội ngũ trực tiếp tư vấn và đánh giá chứng nhận, nên bản dịch không chỉ đúng ngôn ngữ mà còn đúng tinh thần áp dụng thực tế — giúp doanh nghiệp tiết kiệm thời gian và hạn chế sai sót khi xây dựng hồ sơ.

Chi phí

Chỉ từ 50 USD/tài liệu, tùy độ dài và độ phức tạp. Quý Doanh nghiệp vui lòng gửi tên tiêu chuẩn để nhận báo giá chính xác miễn phí.

Cách đăng ký

1. Liên hệ và cho biết tên tiêu chuẩn cần dịch.

2. Nhận báo giá và thời gian giao tài liệu.

3. Thanh toán và nhận tài liệu qua email.

Thanh toán

Chuyển khoản qua mã QR ngân hàng (gửi kèm khi báo giá), hoặc qua PayPal: ducluongservices@gmail.com.

Rất mong được đồng hành cùng Quý Doanh nghiệp trên hành trình chứng nhận.

Trân trọng,

THÔNG TIN LIÊN HỆ

Hotline: +84 933 096 426 – +84 868 591 260

Email: info@staunchlyservices.com.vn | info@iscglobal.asia | van.pham@iscglobal.asia | ducluongservices@gmail.com