Trong thế giới của những thương vụ M&A, một cái bắt tay rực rỡ trên mặt báo chưa chắc đã đảm bảo cho một chiến thắng về tài chính. Đã có không ít nhà đầu tư phải đối mặt với “cú sốc” hậu giao dịch khi các nghĩa vụ thuế phát sinh vượt xa dự tính ban đầu. Sai lầm phổ biến nhất là lầm tưởng rằng chỉ cần rà soát hợp đồng (contract review) kỹ lưỡng về mặt pháp lý là đủ an toàn.

Thực tế, thuế không phải là yếu tố đi sau cùng mà là “kiến trúc sư” thầm lặng định hình nên toàn bộ cấu trúc giao dịch. Dưới đây là những bài học chiến lược được đúc kết từ kinh nghiệm của những luật sư, chuyên gia dày dặn kinh nghiệm trong lĩnh vực Thuế và M&A. Những bài học này sẽ giúp bạn nhìn thấu bản chất của các giao dịch triệu đô đằng sau những con số thuế khô khan.

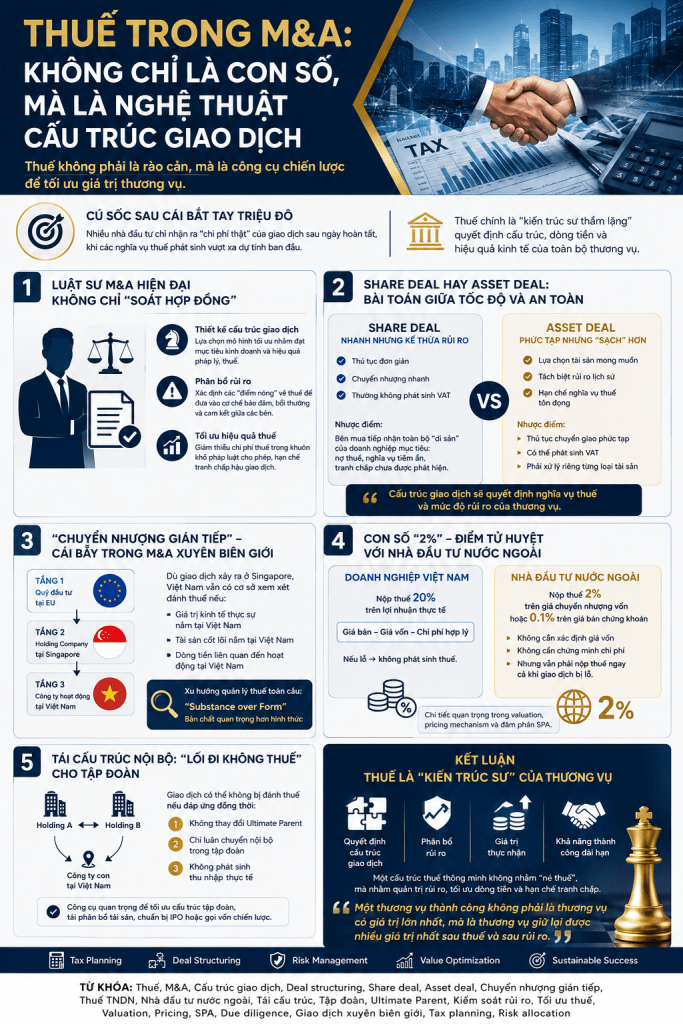

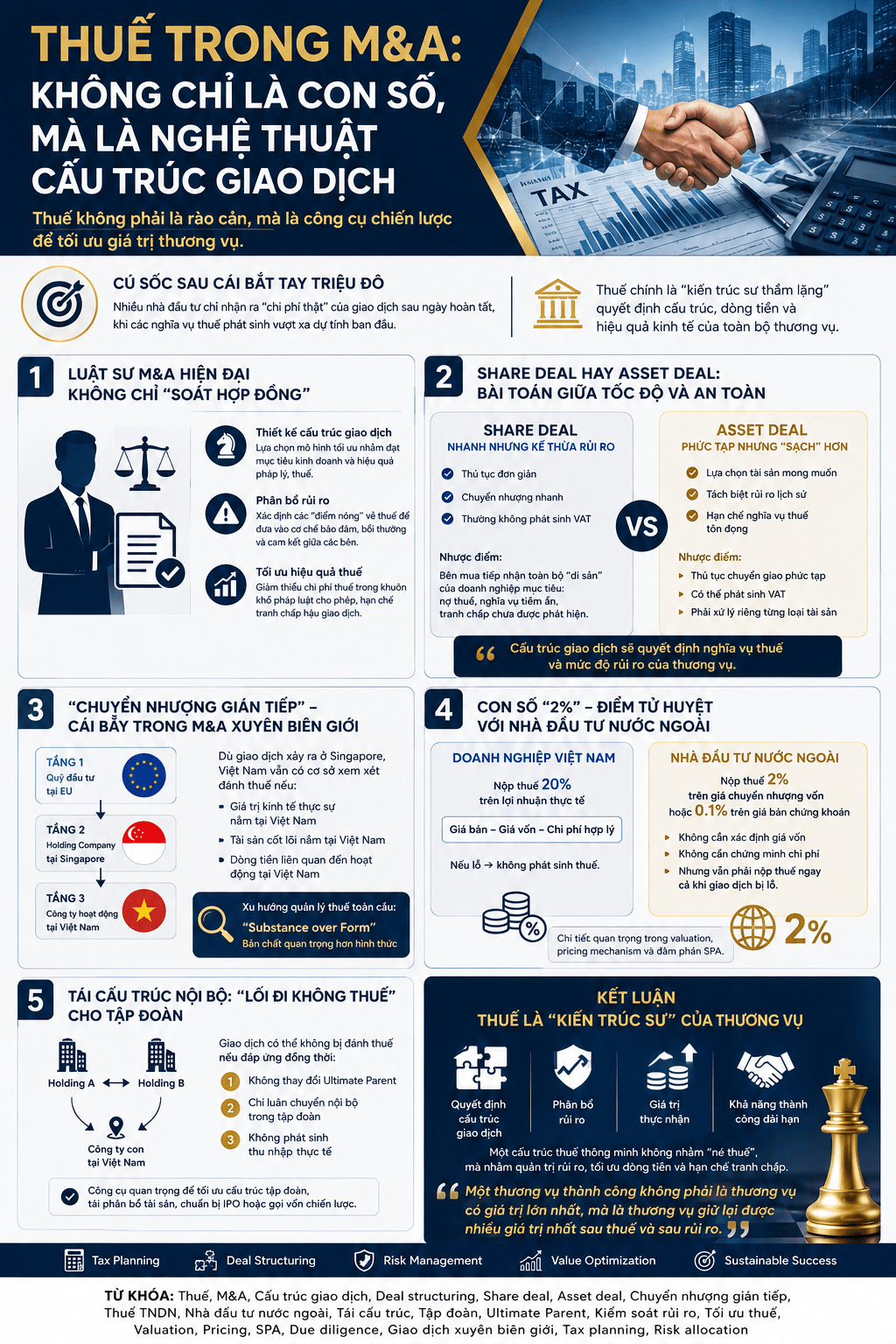

Bài học 1: Vai trò của Luật sư – Không chỉ là người soát lỗi chính tả

Trong các giao dịch M&A hiện đại, vai trò của luật sư đã có một bước dịch chuyển quan trọng từ “người soát lỗi” sang “người thiết kế”. Tư duy tư vấn pháp lý chuyên nghiệp hiện nay đòi hỏi luật sư phải có khả năng nhìn ra bức tranh tài chính tổng thể. Họ không chỉ chỉnh sửa câu chữ mà phải là người trực tiếp nhào nặn nên hình hài của thương vụ.

Theo chuyên gia, luật sư cần thực hiện 3 nhiệm vụ chiến lược để bảo vệ lợi ích của thân chủ:

- Thiết kế cấu trúc giao dịch (Deal structuring): Lựa chọn phương thức tối ưu để đạt được mục tiêu kinh doanh mà vẫn đảm bảo tính bền vững pháp lý.

- Phân bổ rủi ro (Risk allocation): Xác định các “tử huyệt” thuế trọng yếu trong từng cấu trúc để đưa vào các điều khoản cam kết bồi thường.

- Tối ưu hiệu quả thuế (Tax efficiency): Đảm bảo giao dịch được thực hiện với mức chi phí thuế hợp lý nhất trong khuôn khổ pháp luật cho phép.

Bài học 2: “Share Deal” hay “Asset Deal” – Sự đánh đổi giữa tốc độ và sự an toàn

Khi bắt đầu một thương vụ, câu hỏi đầu tiên luôn là: Mua cổ phần hay mua tài sản? Mỗi lựa chọn là một sự đánh đổi khôn ngoan giữa sự tiện lợi và rủi ro pháp lý. Việc lựa chọn sai cấu trúc ngay từ đầu có thể dẫn đến những hệ lụy tài chính không thể cứu vãn.

- Share Deal (Mua bán vốn): Đây là con đường ngắn và đơn giản hơn với thủ tục chuyển nhượng gọn gàng, nhanh chóng và không phát sinh thuế GTGT (VAT). Tuy nhiên, bên mua phải đối mặt với “bóng ma” kế thừa rủi ro: bạn sẽ chịu trách nhiệm toàn bộ nghĩa vụ thuế và nợ nần tồn đọng của công ty mục tiêu.

- Asset Deal (Mua bán tài sản): Cách tiếp cận này phức tạp hơn, thường phát sinh thuế VAT và yêu cầu thủ tục chuyển giao từng loại tài sản riêng biệt. Đổi lại, bên mua có quyền “chọn hoa lọc nhị” – chỉ mua những tài sản sạch và tách biệt hoàn toàn khỏi rủi ro quá khứ của bên bán.

Một lưu ý kỹ thuật quan trọng: Trong các giao dịch sáp nhập, doanh nghiệp phải thực hiện báo cáo quyết toán và nộp cho cơ quan hải quan chậm nhất là 90 ngày kể từ ngày sáp nhập. Việc chậm trễ trong các thủ tục hành chính này có thể dẫn đến những khoản phạt không đáng có.

“Cấu trúc giao dịch quyết định nghĩa vụ thuế và mức độ rủi ro.”

Bài học 3: Cái bẫy “Chuyển nhượng gián tiếp” trong M&A xuyên biên giới

Một sai lầm kinh điển là tin rằng việc giao dịch diễn ra hoàn toàn ở nước ngoài sẽ giúp “né” được thuế tại Việt Nam. Cơ quan thuế hiện nay không chỉ nhìn vào bề nổi của hồ sơ mà tập trung vào bản chất kinh tế của giao dịch. Cấu trúc nhiều tầng nấc không còn là tấm lá chắn vạn năng để loại bỏ nghĩa vụ thuế.

Hãy nhìn vào ví dụ về một cấu trúc ba tầng thường gặp:

- Tầng 1: Quỹ đầu tư tại EU.

- Tầng 2: Công ty Holding tại Singapore (sở hữu 100% vốn tại Việt Nam).

- Tầng 3: Công ty mục tiêu tại Việt Nam (nơi chứa tài sản và hoạt động thực tế).

Dù Quỹ đầu tư EU bán cổ phần của Holding Singapore ngay tại đảo quốc sư tử, Việt Nam vẫn có cơ sở để đánh thuế. Nguyên lý cốt lõi là: “Trọng tâm: tài sản và giá trị kinh tế nằm ở đâu”. Sự tinh vi của cấu trúc không nên nằm ở việc trốn thuế, mà là quản trị dòng tiền và giảm thiểu rủi ro tranh chấp với cơ quan thuế tại nhiều quốc gia cùng lúc.

Bài học 4: Con số 2% đầy quyền năng đối với nhà đầu tư nước ngoài

Cách tính thuế Thu nhập doanh nghiệp (CIT) trong chuyển nhượng vốn có sự phân biệt đối xử rất rõ ràng mà các nhà đàm phán cần nắm vững. Đây là điểm “tử huyệt” mà nhiều nhà đầu tư ngoại thường bỏ qua khi đặt bút ký vào biên bản thỏa thuận giá (Valuation).

Sự khác biệt nằm ở đối tượng chịu thuế và phương pháp tính:

- Doanh nghiệp Việt Nam: Luôn nộp thuế 20% trên lợi nhuận (Giá bán trừ Giá vốn và Chi phí). Nếu thương vụ lỗ, doanh nghiệp không phải nộp thuế.

- Nhà đầu tư nước ngoài: Nộp 2% trên giá chuyển nhượng (đối với vốn góp) hoặc 0.1% trên giá bán (đối với chứng khoán).

Điểm nguy hiểm nhất là với mức thuế 2%, nhà đầu tư ngoại không cần xác định giá vốn hay chi phí. Điều này đơn giản hóa thủ tục nhưng lại cực kỳ khắt khe về dòng tiền: dù bạn bán cắt lỗ, bạn vẫn phải nộp 2% trên tổng giá trị giao dịch cho ngân sách.

Bài học 5: Tái cơ cấu nội bộ – Lối đi “không thuế” cho các tập đoàn

Không phải mọi hoạt động dịch chuyển vốn đều phải chịu thuế nếu bạn biết cách vận dụng đúng các quy định về tái cơ cấu. Luật pháp mở ra một hành lang thông thoáng cho các tập đoàn muốn tối ưu hóa bộ máy quản lý. Một giao dịch có thể được xem xét không phát sinh thuế tại Việt Nam nếu đáp ứng đồng thời ba điều kiện “vàng”.

Các điều kiện bao gồm:

- Không làm thay đổi công ty mẹ tối cao (Ultimate Parent).

- Chỉ thực hiện điều chuyển nội bộ giữa các công ty trong cùng tập đoàn.

- Không phát sinh thu nhập thực tế từ giao dịch này.

Ví dụ: Một tập đoàn đa quốc gia chuyển quyền sở hữu công ty con tại Việt Nam từ Holding A sang Holding B. Nếu cả A và B đều dưới quyền kiểm soát tuyệt đối của một “Ultimate Parent” và không có dòng tiền thanh toán phát sinh lợi nhuận, giao dịch này sẽ không bị đánh thuế. Đây là công cụ đắc lực để các tập đoàn sắp xếp lại “vương quốc” của mình một cách hiệu quả nhất.

Lời kết: Thuế – “Kiến trúc sư” thầm lặng của mọi giao dịch thành công

Thuế không nên được xem là rào cản hay gánh nặng, mà phải là một công cụ chiến lược để tối ưu hóa giá trị thương vụ. Một cấu trúc thuế thông minh, được hoạch định sớm bởi những chuyên gia có tầm nhìn, sẽ là bệ phóng vững chắc cho sự thành công dài hạn.

Trong giao dịch tiếp theo của bạn, bạn sẽ chọn sự đơn giản nhưng rủi ro của Share Deal hay sự phức tạp nhưng an toàn của Asset Deal? Câu trả lời không nằm ở sự may mắn, mà nằm ở cách bạn thấu hiểu và vận dụng nghệ thuật cấu trúc giao dịch.

Liên hệ hỗ trợ tư vấn doanh nghiệp:

Hotline: +84 933096426 – +84 868 591 260

Email:

Website:

Đối tác tại Việt Nam:

Contact Vietnam representative: Duc Luong Services

Hotline: +84 933096426 – +84 868 591 260

Email: ducluongservices@gmail.com

Website:

STC VN Co., Ltd.

Hotline: +84 933096426 – +84 868 591 260

Email: info@staunchlyservices.com.vn

Website: https://stauchlyservices.com.vn